2025年度全球移动游戏新品营收榜发布:亚洲厂商持续领跑,混合玩法与成熟IP成增长双引擎

近日,行业数据机构AppMagic发布了2025年度全球移动游戏新品营收榜单(统计范围涵盖iOS与Google Play商店内购收入,不含广告变现及第三方安卓渠道)。数据显示,尽管全年未出现单款收入突破十亿美元的“超级爆款”,但市场呈现出更为均衡且多元的竞争格局。亚洲厂商凭借成熟的IP运营与混合玩法创新,在前15强中占据主导地位,其中中国公司表现尤为亮眼。

市场全景:头部新品总收入收缩,但分布更趋均衡

2025年1月至11月,全球手游玩家在主流应用商店的支出总额达726亿美元,较去年同期微增1%。然而,年度新品的吸金能力有所调整:排名前十的新游戏总收入约为22亿美元,较2024年同期前十名的30亿美元下滑约27%。

一个积极的变化是,收入的集中度有所分散。2025年上榜的头部新品,其收入分布更为均匀。所有跻身收入榜前十的新游戏,其玩家累计支出均突破了1亿美元门槛,且全部于上半年发布,这与去年依赖下半年爆款拉动榜单的情况形成对比。

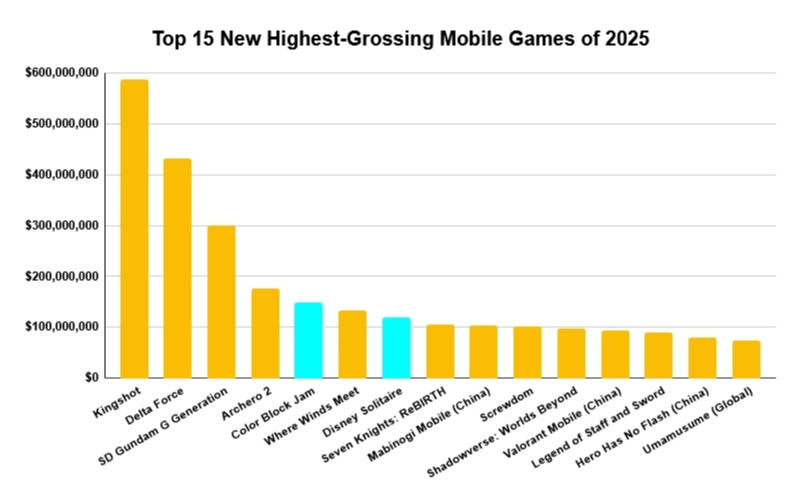

区域格局:亚洲主导地位稳固,中国厂商七款入围

亚洲,特别是中国,继续展现其在移动游戏市场的强大竞争力。在收入最高的15款新游中,有7款来自中国开发商,其余席位则由日本、韩国、以色列、土耳其等厂商占据。西方厂商的直接产出在此榜单中相对稀缺,突显出全球手游研发重心的区域分布特征。

值得关注的是,尽管亚洲厂商在开发端占据绝对优势,但美国市场仍是多数顶级产品的最大收入来源地。同时,部分主要面向中国本土市场的产品,仅凭iOS收入便成功冲榜,显示了中国玩家强大的消费能力。

产品分析:成功要素聚焦IP、玩法融合与跨端协同

纵观榜单,成功新品主要依托以下核心策略:

经典IP的现代化演绎与全球化发行: 万代南梦宫的《SD高达G世纪永恒》借助高达新动画播出的热度,精准投放市场,快速实现3亿美元收入。Nexon的《洛奇Mobile》、Netmarble的《七骑士重生》等均成功将端游时代的经典IP转化为手游市场的增长动力。Cygames的《赛马娘》国际服上线半年收入即超7300万美元,证明了优质IP的全球号召力。

“混合玩法”成为增长新范式: 本年度榜单清晰地体现了“混合化”趋势。世纪华通旗下点点互通的《Kingshot》将4X SLG与塔防及节日化运营深度融合,以近5.86亿美元收入登顶,并助力公司市值突破千亿。海彼游戏的《弓箭传说2》延续并升级了Roguelike与混合休闲的成功公式。越南Ikame Games的《Screwdom》、土耳其Rollic的《Color Block Jam》则分别在“拆解”与“色彩拼图”品类中,通过内购与广告混合变现模式取得破圈成功。

跨平台战略放大产品价值: 多款头部产品采用PC、主机与移动端同步或相继发行的策略。网易的《燕云十六声》在移动端收获1.32亿美元的同时,其PC版本在Steam上线后也迅速获得百万级玩家。腾讯的《三角洲行动》与《无畏契约:源能行动》均受益于端游IP基础及跨端生态联动,后者国服iOS版在三个多月内收入即接近1亿美元。

细分品类的深度挖掘与创新: 在主流赛道之外,厂商在特定品类中精耕细作也取得了回报。Playtika的《迪士尼纸牌》融合知名IP与经典玩法,成为纸牌品类年度新品代表。雷霆游戏发行的《杖剑传说》凭借独特的竖屏2D大世界与自由转职玩法,在放置RPG赛道脱颖而出。

结语

2025年的全球手游新品市场,在整体增长平缓的背景下,呈现出“去独角兽化”但“多元化加强”的特点。亚洲厂商,尤其是中国开发者,通过更娴熟的IP运营、更灵活的玩法融合(混合休闲/混合变现)以及更坚决的全球化与跨平台布局,持续引领市场创新。未来,在玩家注意力日益稀缺、开发成本攀升的挑战下,对核心玩法的微创新、对细分用户需求的精准把握,以及利用AI等新技术提升开发与运营效率,将成为厂商在新一轮竞争中突围的关键。