PC游戏行业正处十字路口:机遇、困境与未来走向

据Newzoo发布的最新《2026年PC与主机游戏报告》显示,全球PC游戏行业正经历结构性变革。尽管各平台免费游玩(F2P)的用户参与度均有所回落,但PC平台凭借更优的变现效率脱颖而出,这一优势在西方市场尤为明显。与此同时,国内PC游戏市场在政策支持与本土创新的双重驱动下,走出了一条独具特色的发展路径。本文梳理全球PC游戏行业的机遇、困境与未来走向,并与国内市场进行深度对比,为行业参与者提供参考借鉴。

全球PC游戏:调整期下的机遇凸显

尽管全球游戏市场整体处于调整阶段,但以美国、英国、德国、法国、西班牙、意大利为代表的西方主要市场,PC游戏行业仍蕴藏着显著机遇。最突出的优势在于其卓越的免费游玩模式变现效率:数据显示,2025年,PC平台每小时免费游玩营收几乎是PlayStation平台的两倍、Xbox平台的三倍,同比增长10%,展现出强劲的韧性。

这一优势背后离不开多重结构性因素支撑:成熟的长线运营生态、习惯长期变现循环的玩家群体,以及玩家在外观道具驱动型生态中较强的付费意愿。例如,《堡垒之夜》(Fortnite)尽管在PC平台的总游玩时长有所下降,但营收仍达到平台平均水平的1.7倍,这证明高用户忠诚度即使在参与度回落的情况下,也能维持强劲的变现能力。

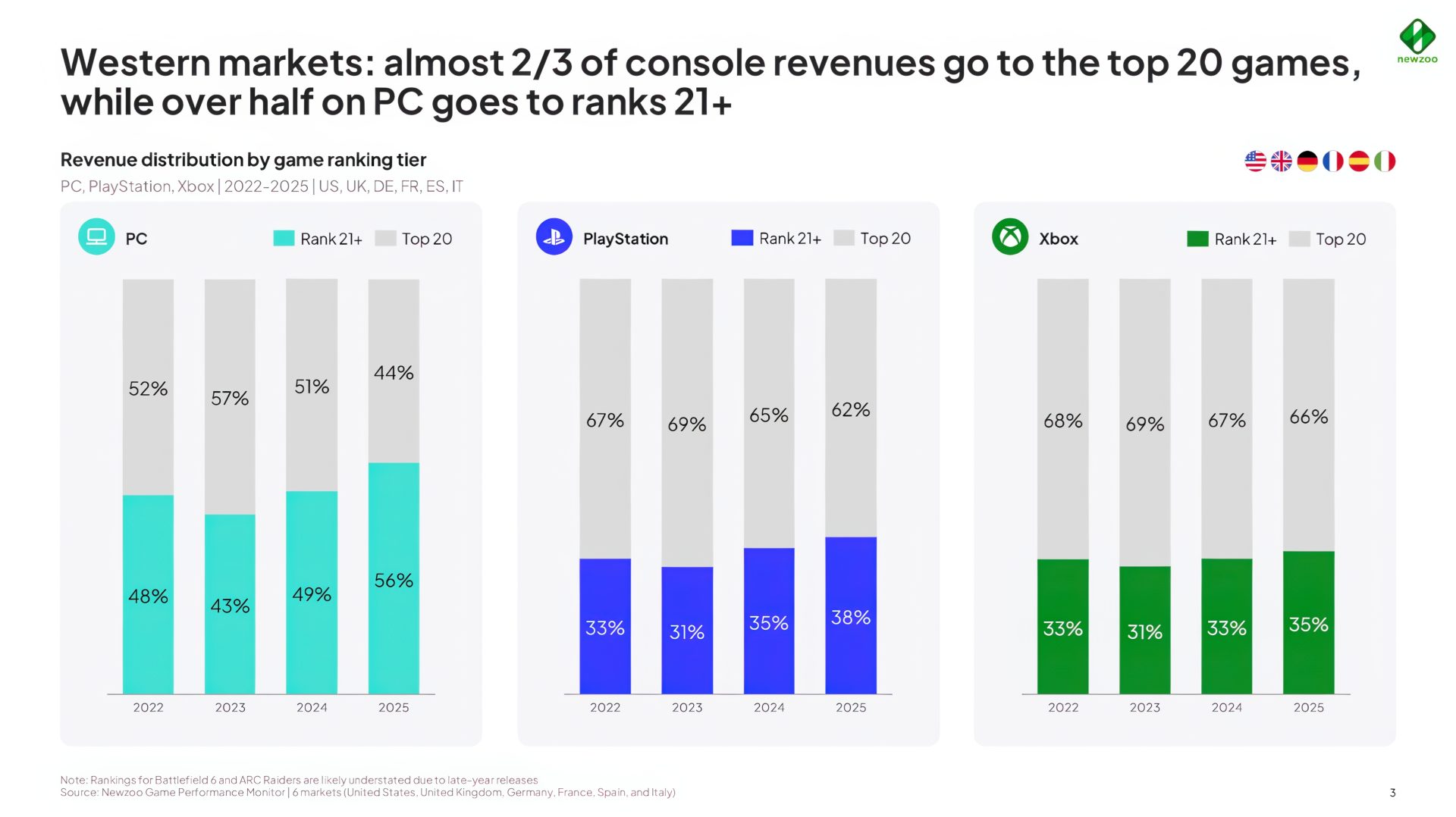

另一大关键机遇是“长尾市场”的扩张。2025年,西方市场中排名20名以外的游戏占PC游戏总营收的56%,较2022年的48%大幅提升。这一反转表明,市场不再由顶级3A游戏独霸,中型游戏与独立游戏正获得更多营收与游玩时长。2022年至2025年,排名21名及以后的游戏游玩时长增长44%,而PC游戏总游玩时长增长14%,可见长尾市场正与整个平台同步扩张,而非以牺牲头部市场为代价。

此外,游戏品类与商业模式的多元化也提供了新的增长动力。在排名20名以外的游戏中,角色扮演(RPG)与冒险类游戏在各平台均表现突出,其中PC平台长尾市场的游玩时长中,付费游戏占比达73%。《赛博朋克2077》《上古卷轴5:天际》等经典存量游戏在活跃的模组(mod)社区支持下,依旧保持较高人气,进一步丰富了PC游戏生态。

全球PC游戏:难以回避的行业困境

尽管亮点突出,全球PC游戏行业仍面临诸多严峻挑战。最突出的问题是免费游玩模式游玩时长的整体下滑:2025年,PC平台免费游玩时长同比下降8.1%,不过仍占总游玩时长的44%。这一下滑部分源于付费游戏的崛起,例如《战地6》《弧光 Raiders》等作品将玩家注意力从免费游玩体验中分流。

游戏个体表现不均衡是另一大核心困境。尽管PC平台整体变现效率强劲,但许多大型免费游玩生态已出现疲软迹象,并非所有PC免费游玩游戏都能实现良性发展。与此同时,头部游戏的垄断地位根深蒂固:自2023年以来,PC游戏营收Top5榜单始终未发生变化,2025年仅《漫威对决》《鸣潮》等少数新游成功跻身Top20,可见新游进入门槛极高。

此外,市场从“追求规模”向“追求变现效率”的转变,也提高了开发者的准入门槛。随着用户参与度不再像疫情期间那样持续扩张,将玩家注意力转化为稳定营收变得愈发关键,许多工作室难以适应这一核心 focus 的转变,陷入发展困境。

全球PC游戏的未来发展走向

展望未来,全球PC游戏行业将聚焦三大核心趋势。第一,变现效率将成为核心竞争要素。随着游玩时长趋于稳定,平台与开发者将从“追求规模”转向“优化变现模式”,免费游玩模式将逐渐形成平台差异化的商业模式,而非统一的运营思路。

第二,长尾市场的重要性将持续提升。非头部游戏的营收与游玩时长占比不断扩大,将吸引更多资本投入中型游戏与独立游戏领域,推动生态向多元化发展。开发者将更加关注细分品类与游戏上线后的长期运营,挖掘长尾市场的增长潜力。

第三,付费模式与免费游玩模式的融合将进一步深化。尽管PC游戏Top20榜单仍以免费游玩生态为主,但长尾市场由付费游戏主导,这意味着平衡两种模式将成为开发者适应市场变化的核心策略。

国内PC游戏市场:独具特色的发展路径

与西方PC游戏市场相比,国内PC游戏行业呈现出独特的发展特征,机遇与挑战并存。在机遇方面,政策支持成为核心驱动力:游戏审批政策的放宽加快了新游上线节奏,对独立游戏开发的扶持也营造了更具活力的创作环境。结合最新市场数据显示,2025年国内PC游戏市场规模达892亿元,同比增长4.1%,虽增速低于西方市场,但在整体游戏市场中占比提升至27.3%,凸显出PC平台的重要性。

本土独立游戏成为行业亮点,《黑神话:悟空》等作品获得全球认可,彰显国内PC游戏开发实力的提升。同时,国内PC游戏市场正从“数量增长”向“质量提升”转型,玩家对高品质内容的付费意愿持续增强——2025年国内PC游戏用户人均付费达286元,同比增长7.8%,与西方市场聚焦变现效率的趋势形成呼应。此外,2025年国内PC独立游戏营收达112亿元,同比增长18.3%,增速远超整体PC游戏市场,成为新的增长引擎。

然而,国内PC游戏市场也面临独特困境。市场集中度极高,腾讯、网易等本土巨头主导头部游戏榜单,中小独立工作室难以与之抗衡——2025年国内PC游戏Top10营收占整体市场的68.5%,而西方市场这一比例仅为44%。此外,手游的普及分流了部分玩家注意力,2025年国内PC游戏用户游玩时长同比仅增长1.2%,远低于西方市场14%的总增长水平。

商业模式的差异也较为明显:西方PC游戏高度依赖“免费游玩+外观道具变现”模式,长尾市场以付费游戏为主;而国内PC游戏市场以订阅制与买断制为主,免费游玩游戏占比不足30%。同时,国内模组(mod)社区发展不够成熟,导致存量游戏的长期生命力受限——2025年国内存量PC游戏游玩时长占比仅为35%,远低于西方市场的58%。

对比与展望:融合发展,多元共生

全球与国内PC游戏市场存在诸多共性趋势,例如均向“提质增效”转型、长尾市场重要性不断提升,但在市场结构、商业模式与玩家偏好上仍存在显著差异。

未来,西方PC游戏市场将继续发挥变现效率与长尾市场的优势,而国内市场将聚焦独立游戏创新与全球生态融合。随着全球化进程的深化,两大市场的交流合作将不断加强,共同推动全球PC游戏行业的整体发展。

Newzoo初级市场分析师穆罕默德·沙欣(Mehmet Sahin)表示:“PC游戏行业正进入成熟阶段,差异化与效率成为核心关键词。全球与中国市场均面临挑战,但机遇在于适应玩家需求变化,构建更加多元化、更具韧性的行业生态。”

转载请注明: CGGE编辑部