企业AI支出激增至370亿美元

企业AI支出激增至370亿美元:数据揭示产业繁荣,非泡沫化炒作

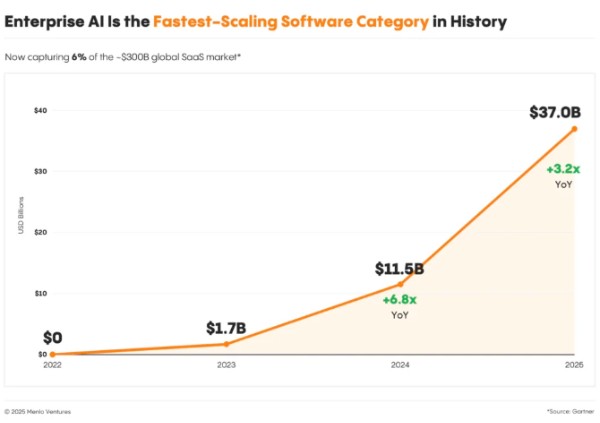

尽管市场对人工智能领域过度投资与估值泡沫的质疑声不断,但最新行业数据给出了截然不同的答案。知名风投机构Menlo Ventures近日发布报告显示,2025年全球企业AI支出已飙升至370亿美元,成为软件发展史上增速最快的类别。报告明确指出,这一增长由真实需求驱动,标志着人工智能产业正步入实质繁荣阶段。

需求增长超越炒作周期

报告数据显示,企业AI支出在一年内从115亿美元增长两倍至370亿美元,有力回应了此前关于生成式AI项目高失败率的质疑。AI应用正在编程、销售、客户服务、医疗等多个职能领域加速渗透,而非局限于概念验证阶段。

值得注意的是,应用层工具已占据190亿美元市场规模,占生成式AI总支出的半数以上,并占据全球软件市场超过6%的份额。这种规模化落地态势,与泡沫化时期的虚假繁荣形成鲜明对比。

采购模式转变加速规模化

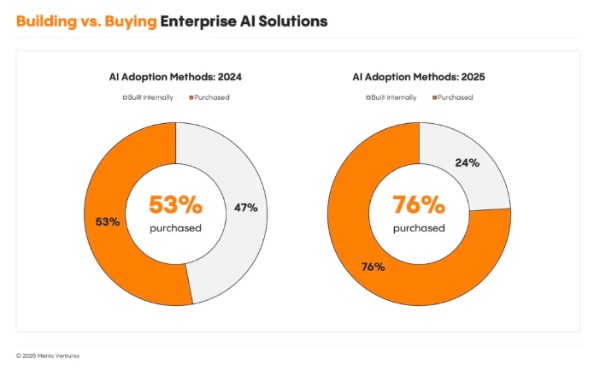

一年前,企业在自建与采购AI解决方案之间尚处平衡状态。如今,76%的AI应用场景转向采购现成解决方案,企业更倾向于通过成熟工具快速获得生产力提升。数据显示,AI项目的成交转化率达47%,几乎是传统SaaS模式的两倍,表明企业采购决策更趋理性高效。

自下而上 adoption 成增长引擎

更具说服力的是,AI在企业内部的扩散速度呈现出自下而上的特征。产品驱动增长模式已占据AI应用支出的27%,而”影子IT”(员工自发采用)现象可能将这一比例推高至40%。如Cursor、n8n等工具早在采购部门介入前,就已获得员工自发使用,这种有机增长模式与泡沫时期自上而下的强制推广形成对比。

创业公司与老牌厂商各展所长

在应用层领域,创业公司凭借快速迭代能力,市场份额已达到老牌厂商的两倍。特别是在编程工具领域,AI已催生出首个真正意义上的突破性品类。而在基础设施层,市场格局更为均衡:Databricks、Snowflake等成熟数据平台仍保持56%的市场份额,显示出企业对稳定基础设施的持续依赖。

技术格局重构进行时

模型市场竞争态势发生显著变化。获得Menlo Ventures投资的Anthropic凭借在编程场景的技术优势,以40%的市场份额超越OpenAI,领跑企业大语言模型市场。谷歌Gemini模型份额同步增长,而开源模型在企业端采用率降至11%,显示市场正朝着商业化成熟解决方案集中。

基础设施投资翻倍增长

2025年,企业在基础模型API、训练系统和编排工具等AI基础设施方面的支出翻倍至180亿美元。尽管自主智能体概念备受关注,但实际部署比例仍然有限,表明企业正以务实态度推进AI规模化应用,而非盲目追逐未经验证的技术概念。

Menlo Ventures合伙人团队在报告中强调:”需求侧数据描绘出截然不同的图景:广泛采用、真实收入和规模化生产力提升,这些信号共同指向繁荣而非泡沫。”随着Anthropic的技术突破、产品驱动增长模式的深化,以及医疗、金融等重点行业应用加速,2026年人工智能有望进一步彰显其实际价值,持续推动产业转型升级。

热门头条新闻

- 第四届 GodotHub 游戏创作节 2026 正式开启 创作主题「滞后」面向全引擎创作者征集作品

- 迪士尼真人版《海洋奇缘:启航》票房触礁——2.5亿美元巨制首周末仅收9500万美元,真人翻拍策略再遭重创

- 超七成德国扶持项目落地见效!创意欧洲 MEDIA 基金重塑德国视听产业跨境竞争力

- 借势 2026 世界杯热潮,eFootball 开辟足球游戏长线运营新范式

- Stormind Games 宣布推出《Remothered: Tormented Fathers 重制版》与《Remothered: Broken Porcelain 重制版》

- 《MineGeon: Renegades》延期至7月28日发售

- 国际化程度再创新高,全球 ACGN 爱好者齐聚上海 BW2026 打造世界级青年文化盛会

- 第83届威尼斯电影节主竞赛评审团公布