GPU第三季度22年创下2009年衰退以来最大季度环比跌幅

GPU出货量连续下降10.3%,同比下降25%。

Jon Peddie Research报告称,全球基于PC的图形处理器单元(GPU)市场在22年第三季度增长了7550万台,PC CPU出货量同比下降了19%。总体而言,在2022-2026年期间,GPU将以2.8%的复合年增长率增长,并在预测期结束时达到31.38亿台的安装基数。在未来五年内,离散图形处理器(dgpu)在个人电脑中的渗透率将增长到26%的水平。

全年GPU出货量,包括所有平台和所有类型的GPU,下降了-25.1%,桌面图形下降了-15.43%,笔记本下降了-30%——这是自2009年经济衰退以来最大的降幅。

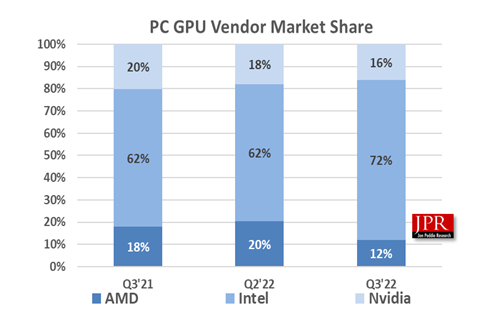

从上个季度来看,AMD的整体市场份额百分比下降了-8.5%,Intel的市场份额上升了10.3%,Nvidia的市场份额下降了-1.87%,如下图所示。.

季度出货量和市场份额百分比,以及年度业绩。

整体GPU出货量较上季度下降10.3%,AMD出货量下降47.6%,英特尔出货量上升4.7%,英伟达出货量下降19.7%。

本季度,GPU与pc的总体附着率(包括集成和离散的GPU、桌面、笔记本和工作站)为115%,比上一季度下降了6.0%。

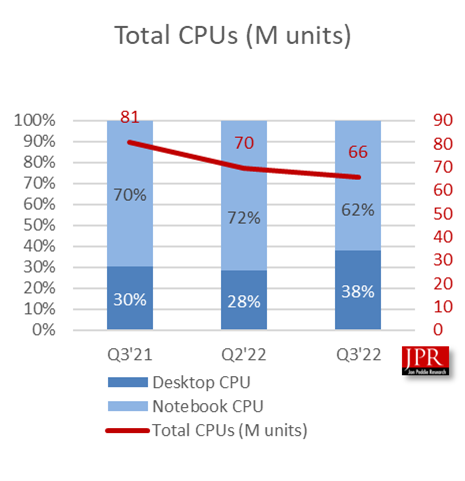

整体PC CPU市场环比下降5.7%,同比下降18.6%。

桌面图形加载板(使用离散图形处理器的aib)比上一季度下降了33.5%。

本季度平板电脑出货量较上季度增长0.5%。

CPU发货平台共享和单元

与上一季度相比,第三季度的增长通常最为强劲。本季度同比下降10.3%,低于10年来5.3%的平均水平。

GPU一直是市场的领先指标,因为在供应商发货PC之前,GPU就已经进入系统。大多数半导体厂商对下个季度的预期都是下降,平均为-0.21%。上个季度,他们的指导值是-2.79%,太高了。

JPR总裁Jon Peddie指出:“对于GPU和PC供应商来说,第三季度通常是全年的高峰期,尽管供应商在第二季度的业绩有所下降,但其业绩远低于预期。”

所有公司都给出了各种各样、有时类似的经济低迷原因。加密挖矿的关闭、滚动关闭的阻力、美国的制裁、新冠肺炎期间购买激增的用户情况、玩家等待新aib时对AMD的奥斯本效应、通胀和aib更高的价格、积压库存消耗,以及今晚真是糟糕透了……”

“总体而言,我们的感觉是第四季度出货量将下降,但asp将上升,供应将没问题,所有人都将度过一个愉快的假期,” Peddie说。

JPR还发布了一系列关于图形外接板市场和PC游戏硬件市场的报告,涵盖了包括系统和配件在内的整个市场,考察了31个国家。

Jon Peddie Research

Jon Peddie研究一直活跃在图形和多媒体领域超过30年。JPR是一家技术导向的多媒体和图形研究和咨询公司。JPR总部位于加州Tiburon,为技术公司提供各种领域的咨询、研究和其他专业服务,包括图形开发、专业应用和消费电子的多媒体、高端计算和互联网接入产品开发。JPR的《市场观察》是一份专注于笔记本电脑和桌面电脑的PC图形控制器市场活动的季度报告。

熱門頭條新聞

- 政策顶层护航、AI 技术全域赋能、地方基建落地 中国迈入智能化出海 2.0 新阶段

- 2026 上半年游戏行业加速洗牌:超 30 款产品停运背后的深层逻辑与厂商战略转向

- 粉彩幻境与童趣时光:探索《玩具总动员 5》视觉语言新表达

- 分子互动《非人哉》落地景德镇陶瓷潮玩,IP 跨界授权开辟国漫与传统文化融合新范式

- 渗透率 100%!生成 AI 全面重塑日本线上游戏产业,效率红利与玩家版权担忧形成双重博弈

- 跨越 35 年的宿命重逢!经典异世界漫画《来自远方》TV 动画 10 月开播,原作全程监修圆梦千万老粉

- INDIE Live Expo 2026.12.1 定档 12 月 1 日!亚洲顶级独立游戏直播展开启招商与作品征集

- 技术革新重塑末日战场!《战争机器:事变日》10 月 6 日上线,深度整合 NVIDIA DLSS 4.5 与虚幻引擎 5 光线追踪管线