越南發行商深度解讀:高速增長的億級遊戲市場,版號合規與本地化是入局關鍵

在近期於廣州舉行的Xsolla行業大會上,越南知名本土發行商OEG首席運營官Sally Nguyen詳細剖析了越南遊戲市場的現狀、機遇與挑戰。作為東南亞增長最快的經濟體之一,越南憑藉其近億的年輕人口、高互聯網滲透率及與中國相似的文化與監管環境,正成為全球遊戲廠商矚目的新興出海熱土。

市場概覽:年輕人口驅動高速增長,中國產品佔據主導

越南是東盟國家中經濟增長的亮點,其GDP增速領先,2023年實際GDP約4760億美元。在遊戲領域,市場潛力尤為顯著:全國人口接近1億,其中約半數年齡在20至30歲之間,構成了龐大且活躍的玩家基礎。互聯網用戶數達7980萬,移動端使用深度突出,用戶平均每日使用手機超7小時,玩遊戲時間超過2小時。

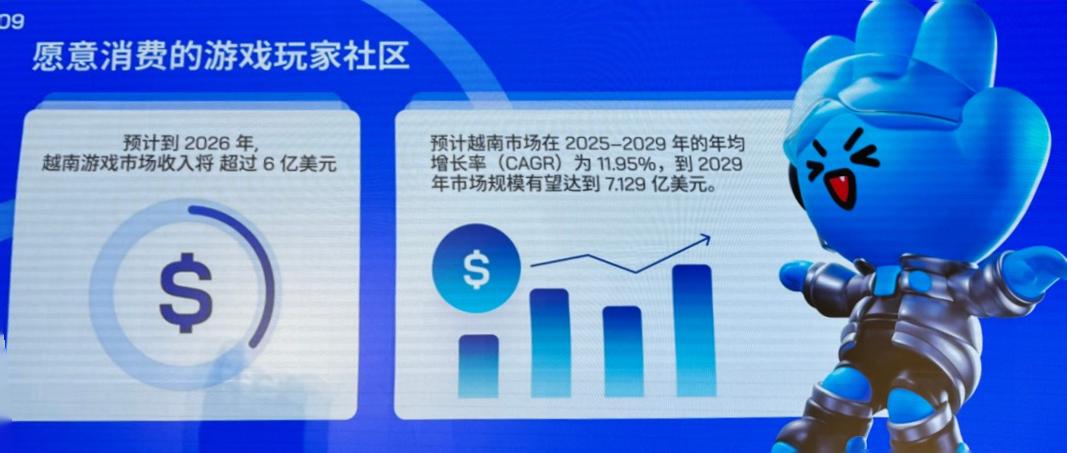

市場收入方面,預計2025年越南遊戲市場規模將達4億美元,並有望在2026年突破6億美元,2025至2029年年均增長率預計為11%。值得注意的是,越南在全球遊戲下載量中長期位居前五,2024年總下載量達96億次,其中高達76%的產品來自中國,凸顯了中國遊戲在當地市場的深遠影響力。從端遊時代的《劍網三》《誅仙》,到近年來的各類手遊,中國產品已建立起堅實的用戶基本盤。

市場結構:中重度依賴引進,本土力量在休閒賽道崛起

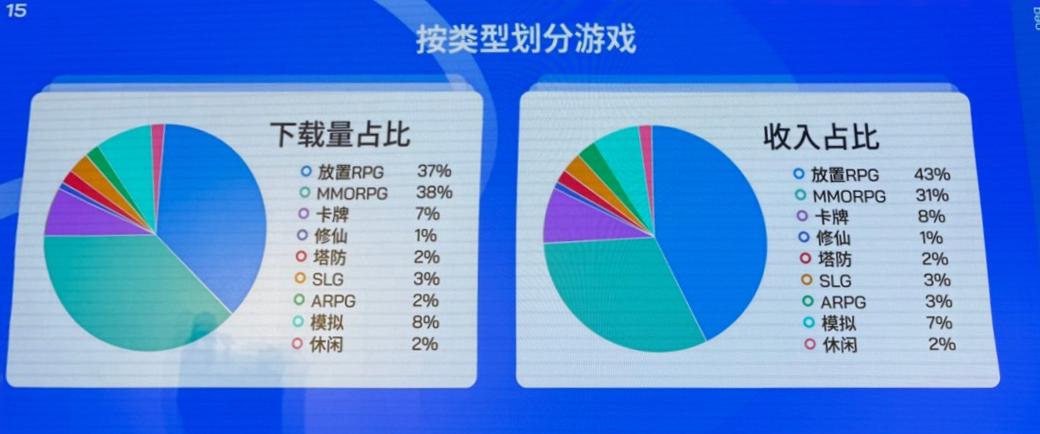

目前,越南中重度遊戲市場仍由中國產品主導,尤其在放置RPG、ARPG、卡牌等主流類型,以及武俠、仙俠、三國等題材上,中國遊戲具備明顯優勢。與此同時,越南本土廠商在超休閒遊戲領域表現出色,部分企業憑藉自研產品在全球市場迅速成長。遊戲產業在越南被定位為重要的文化產業,政府支持力度加大,專業展會與電競賽事(如NSOC)日益頻繁,生態逐步完善。

核心挑戰:版號制度趨嚴,支付與文化適配是關鍵

對於意圖進入越南市場的外國廠商,必須正視其獨特的監管與市場環境:

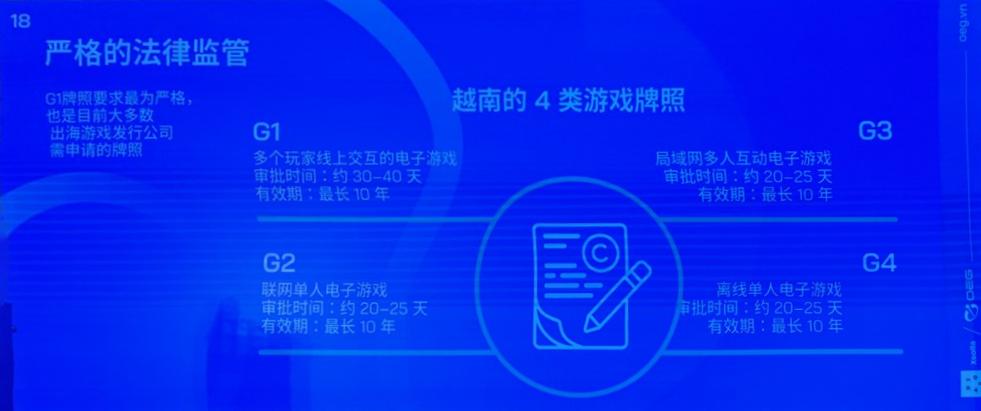

遊戲版號審批制度: 越南是全球少數實施遊戲版號制度的國家之一,其體系與中國類似但方向相反。版號分為G1至G4四類,其中G1適用於多人線上交互遊戲,審批最為嚴格,耗時約30至40天;G2至G4適用於休閒、單機等產品,流程相對簡單,需20至25天。版號有效期為十年。自2024年起,監管明顯收緊,無版號遊戲已被主流應用商店強制下架。

配套法規更新:2024年底生效的第147/2024號法令對運營實體、資金流路徑等提出了更嚴格的本土化要求。2025年上半年生效的《個人數據保護法》則對所有遊戲的數據處理合規性提出了新挑戰。

支付習慣特殊:越南玩家高度依賴第三方充值管道(點卡、電子錢包等),在成功產品中,第三方支付占比可高達70%-80%。這對廠商的支付管道整合與資金結算效率提出了特定要求。

深度本地化需求:超越語言翻譯,在遊戲內容、配音、客服、運營活動中融入本地文化元素(如結合當地節日),是提升用戶接受度與長期留存的關鍵。

發行建議:選擇合格夥伴,實現全鏈條本地化

針對上述挑戰,Sally Nguyen為意圖進入越南市場的廠商提供了專業建議與合作路徑:

合作模式選擇: 研發商可選擇與當地發行商進行全權發行合作,由發行方負責市場推廣、運營及合規;對於自研自發廠商,則可選擇聯合發行模式,由本地夥伴協助解決版號申請、法律合規、客服支持等本地化難題。

全鏈條服務價值: 合格的本地發行商應能提供包括版號申請、內容本地化、線下活動與電競賽事舉辦、社區建設與運營、支付解決方案整合以及市場諮詢在內的全方位服務。例如,OEG利用其在越南的連鎖網吧網路及管理軟體(覆蓋約7000家網吧)進行線下推廣,並擁有成熟的社區與電競資源。

結語

越南遊戲市場前景廣闊,但機遇與挑戰並存。對於中國廠商而言,在文化親近與市場基礎有利的條件下,成功的關鍵在於高度重視並妥善應對版號合規、支付本地化及文化深度適配等核心環節。選擇一個擁有完整本地化能力與資源的合作夥伴,將是高效、穩健開拓這一億級新興市場的戰略選擇。