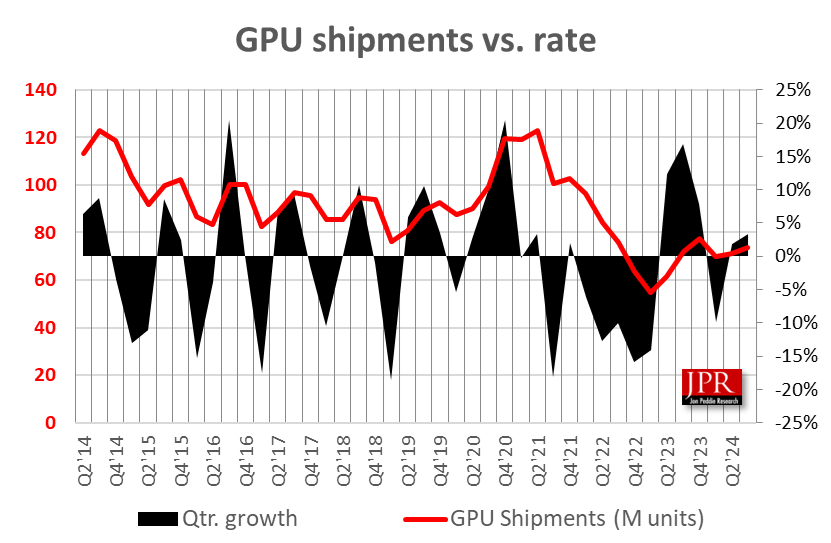

第三季度GPU出貨量增長3.4%。季節性回歸了嗎?

數據中心GPU較上季度平均增長1.7%。

Jon Peddie Research報告稱,全球基於PC的圖形處理器(GPU)市場在24年第三季度的增長達到7360萬颱,PC CPU出貨量增加到6650萬颱。

總體而言,從2025年到2028年,GPU的複合年增長率將爲-1.9%,並在預測期結束時達到近30億颱的安裝基礎。在接下來的四年裡,獨立GPU (dGPUs)在個人電腦中的滲透率將達到17%。

圖1所示。本季度GPU出貨量同比增長3.4%,同比增長2.4%。

包括所有平颱和類型的GPU在內的GPU總出貨量同比增長2.4%,桌麵圖形下降5.6%,筆記本電腦增長5.9%。

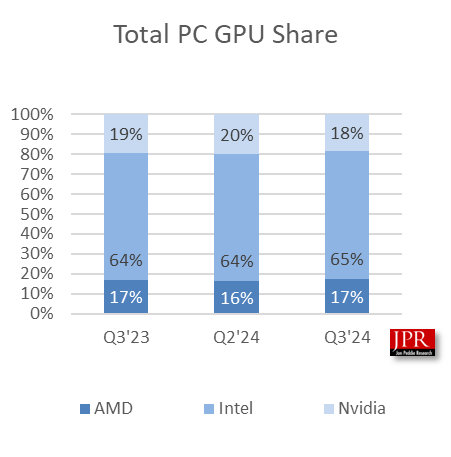

如下圖所示,AMD整體GPU市場份額較上季度增長0.8%,英特爾市場份額增長1.1%,英偉達市場份額下降-1.9%。

圖2。季度市場份額百分比以百萬單位爲基礎。

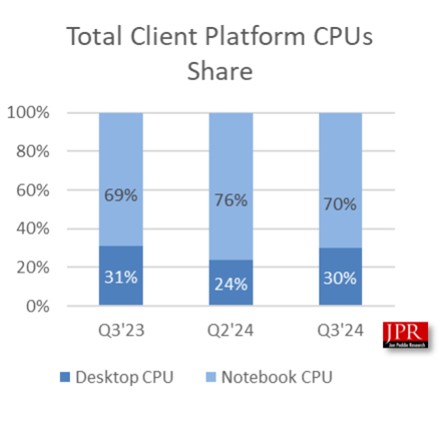

總體而言,CPU出貨量較上一季度增長了12%;AMD增長了15%,英特爾下降了-12%。

本季度,GPU在個人電腦中的整體附加率(包括集成和分立GPU、颱式機、筆記本電腦和工作站)降至111%,比上一季度下降了-9.5%。

整個PC CPU市場同比增長7.8%,環比增長12%。

圖3。按平颱共享計算的CPU出貨量。

傳統上,第三季度的增長率高於前一季度。本季度的GPU髮貨量比上一季度有所上昇,但低於6.2%的10年平均水平。

喬恩·佩迪研究公司總裁喬恩·佩迪博士表示:“第三季度GPU和CPU的整體出貨量激增。”“AMD和英特爾髮佈了新的CPU,對它們有一些被壓抑的需求。然而,展望未來,我們認爲,如果擬議的關稅被徵收,個人電腦市場將因價格上漲和收入無與倫比的增長而遭受衰退。”

GPU和CPU是個人電腦市場的領先指標,因爲它們在供應商髮貨之前就進入了繫統。然而,大多數半導體供應商對下一季度的平均預期爲7.6%。上個季度,他們的指引爲-7.9%,這太低了。第二季度至第三季度出貨量的10年平均值爲0.9%,所以好日子可能還沒有完全到來,但考慮到市場動盪,很難預測。

新的Q3 ” 24版市場觀察包含上述信息和更多。爲了便於使用,我們將報告的格式從大量敘述版本更改爲大量圖表版本。我們還增加了服務器和客戶端CPU出貨數據回到21年第一季度和GPU計算(其中包括AI GPU)出貨數據回到21年第一季度AMD,英特爾和英偉達。我們已經擴展了pivot數據數組以包含這些設備。

JPR還髮佈了一繫列關於圖形加載闆市場、PC遊戲硬件市場、工作站市場、CAD和內容創作市場以及其他相關市場研究的報告。

關於Jon Peddie Research

Jon Peddie Research在圖形和多媒體領域活躍了30多年。JPR是一家以技術爲導向的多媒體和圖形研究和諮詢公司。JPR總部位於加利福尼亞州蒂伯龍,爲各個領域的技術公司提供諮詢、研究和其他專業服務,包括圖形開髮、專業應用程序和消費電子産品的多媒體、高端計算和互聯網接入産品開髮。JPR的《市場觀察》是一份專注於筆記本電腦和颱式電腦PC圖形控製器市場活動的季度報告。