探索中美遊戲動態

中國和美國之間的貿易關繫是過去二十年中最主要的經濟故事之一。在那些年裡,美國已經從支持與中國進行不受限製的貿易轉變爲更加限製的立場,徵收進口關稅和出口限製。

與此同時,中國已經大幅增長,成爲世界領先的製造業大國。中國的科技和遊戲公司憑藉自身實力已具備全球競爭力,這導緻幾乎所有人重新思考整個貿易關繫。

在遊戲産業中,兩國的關繫越來越緊密,越來越融合。中國遊戲公司收購了美國公司的大量股份,並大舉投資建立美國工作室。中國遊戲在美國的市場份額也出現了顯著增長——先是手機,然後是主機和PC。

美國公司也增加了在中國的中國曝光度。Steam變得非常受歡迎,美國髮行商都在投資中國開髮團隊,並將遊戲授權給當地的分銷合作夥伴。

命運的逆轉

幾年來,中美遊戲關繫的性質一直在緩慢變化,但這種變化在過去10-12個月裡加速了,尤其是在中國公司如何進入美國市場方麵。

中國企業停止在美國進行並購,少數股權/風險投資也因擔心監管機構的批準而減少。然而,這並不妨礙中國出版商在美國設立新的子公司,但這種做法可能正在放緩。

美國和中國遊戲公司之間的幾次高調合作也破裂了。EA關閉了與騰訊合作的《Apex英雄手遊》,網易和暴雪因《魔獸世界》授權問題高調分手。(雙方後來達成了一項新協議。)動視還選擇放棄與騰訊合作髮行《使命召喚:戰區移動版》,轉而自行開髮遊戲,儘管它與騰訊在《使命召喚手遊》上的合作取得了成功。

中國的監管製度非常青睞國産遊戲,考慮到市場的規模,消費者和國內髮行商並不依賴進口遊戲,進口遊戲隻佔整體消費的一小部分。這種動態在中國電影市場也可以看到。

中國公司也開始撤出在美國的投資,而它們在美國遊戲市場的份額隻增不減。這些趨勢最初看起來是對立的,但實際上從根本上是交織在一起的,可以用多年前就開始的四個潛在因素來解釋。

- 中國已經穩步成爲國內最大的遊戲市場——先是手機市場,然後是PC市場。

- 在國際市場上,中國出口的市場份額持續增長——首先是手機市場,然後是PC和主機市場。

- 相對於中國,西方國家的開髮成本顯著增加。與此同時,中國開髮商現在達到或超過了産品質量的水平。

- 在過去的十年裡,監管障礙一直製約着中國和美國的公司。最近,美國的行動導緻中國企業減少了在美國的投資。

中國國內遊戲市場

2016年,中國成爲世界上最大的手機遊戲市場,截至2025年2月,超過50%的Steam玩家使用中文作爲客戶端語言,這使得中國在最大的PC遊戲用戶中所佔的份額越來越大。

從2021年開始,中國的移動市場受到了嚴格的監管,政府對該行業進行了一繫列打擊,儘管多年來政策一直在收緊和放鬆。這進一步鞏固了國內老牌髮行商對新來者的主導地位——網易和騰訊在2022年合計佔有61%的市場份額,延續了長期的共同主導地位。

與手機平颱不同的是,Steam相對開放,易於訪問,是少數幾個在中國和西方都有廣泛可用性和共享使用的互聯網平颱之一。儘管Steam在中國擁有龐大的市場,但它的全球服務並未獲得在中國使用的官方許可,並且需要變通才能進入。

監管執法的轉變很容易威脅到Steam在中國不穩定的主導地位,而中國監管變化對Steam的連鎖反應也會被世界其他地區強烈感受到。

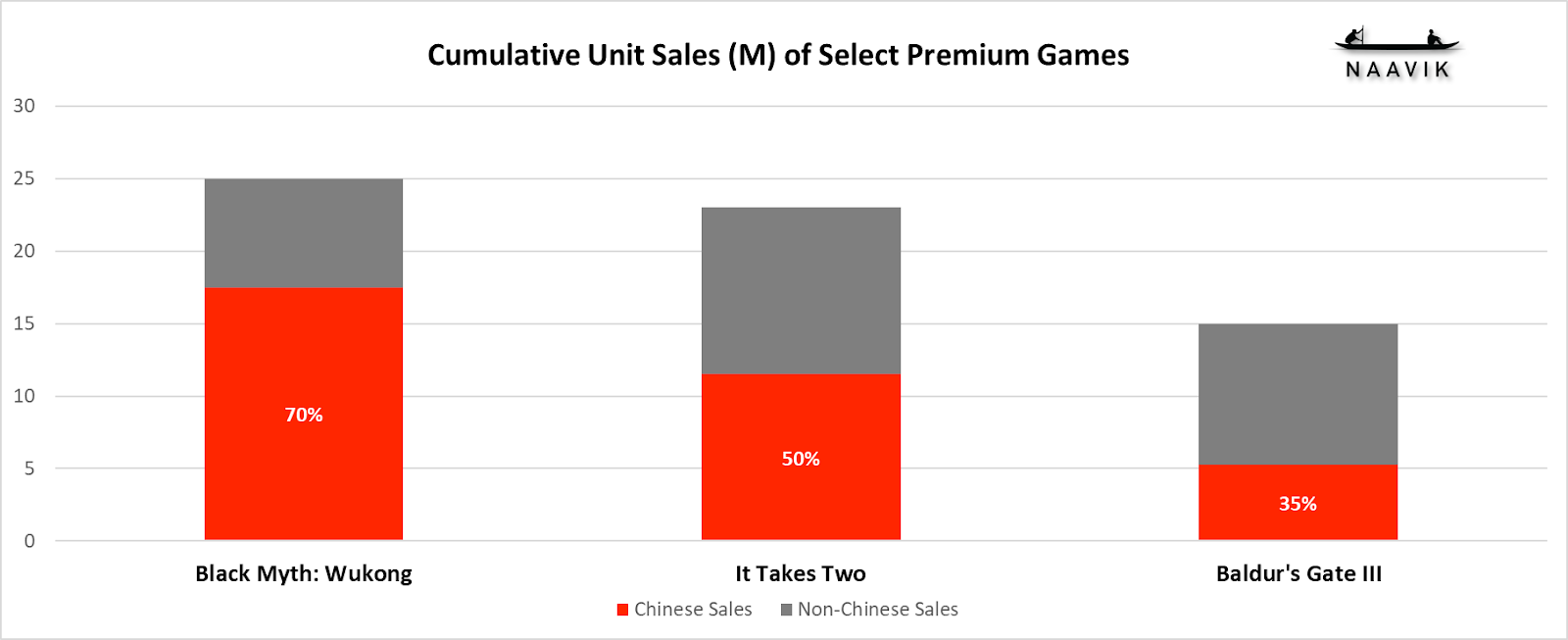

自2011年以來,全球遊戲産業增長的三分之一可以歸功於中國消費者,他們佔全球市場份額的23%,相當於450億美元。一些西方遊戲確實在這些玩家中取得了突破——Hazelight公司的遊戲尤其受歡迎——但超過22%(不到100億美元)的中國消費者支出花在了中國以外開髮的遊戲上——這一比例自2017年以來大幅下降。

這也爲《雙人成行》和《幻裂奇境》等大獲成功的遊戲、頂級授權體育遊戲以及偶爾出現的99% CCU來自中國的西方獨立遊戲留下了空間。但除了大型遊戲,絶大多數市場仍然難以進入。

來源:Matthew Ball

中國出口的成功

雖然中國國內手機遊戲市場佔全球手機遊戲市場的31.7%,但中國手機遊戲髮行商現在也佔據了全球市場的47%。在嚴格的國內監管使得中國髮行商開始優先考慮國際市場,尤其是手機市場之後,出口的穩定增長變得越來越重要。

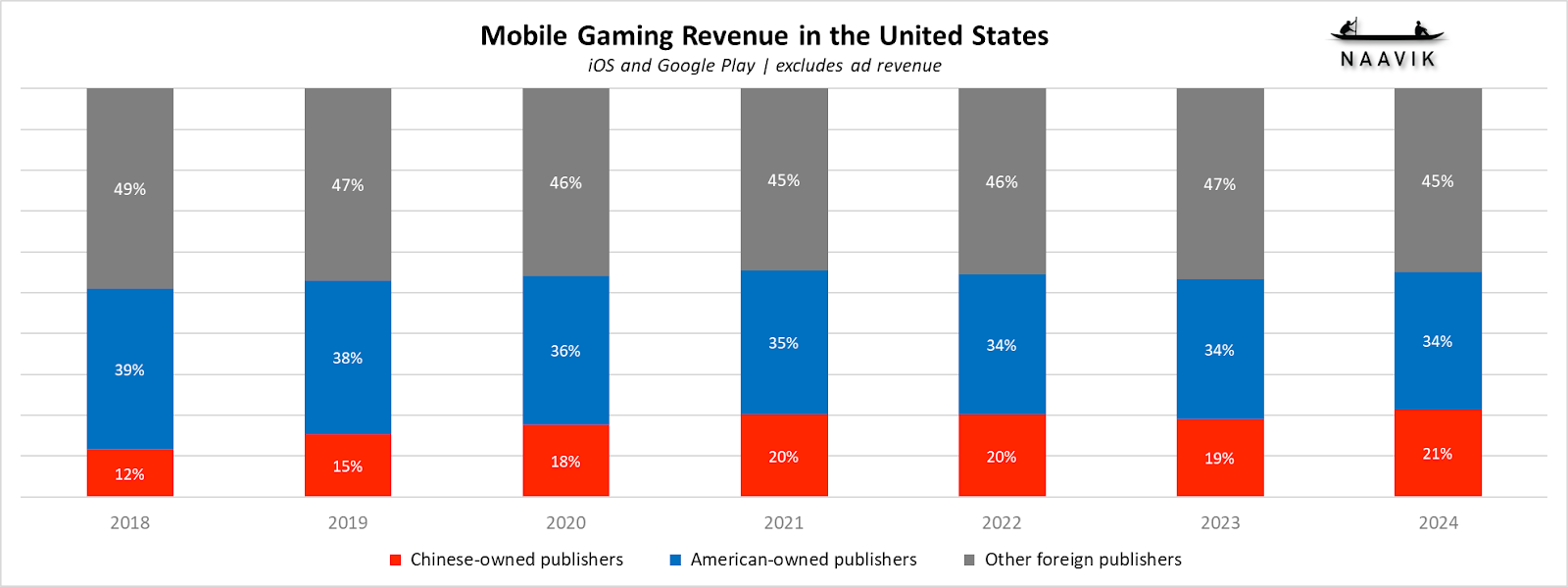

以《原神》、《頂級戰爭》和《哈利波特:魔法覺醒》等內容廣泛的遊戲爲例,中國髮行商在世界各地的市場份額都在增加。在最大的移動遊戲市場美國,這些髮行商的收入從2018年到2024年增長了3.4倍,而美國髮行商的國內收入僅增長了1.6倍。

來源:Sensor Tower

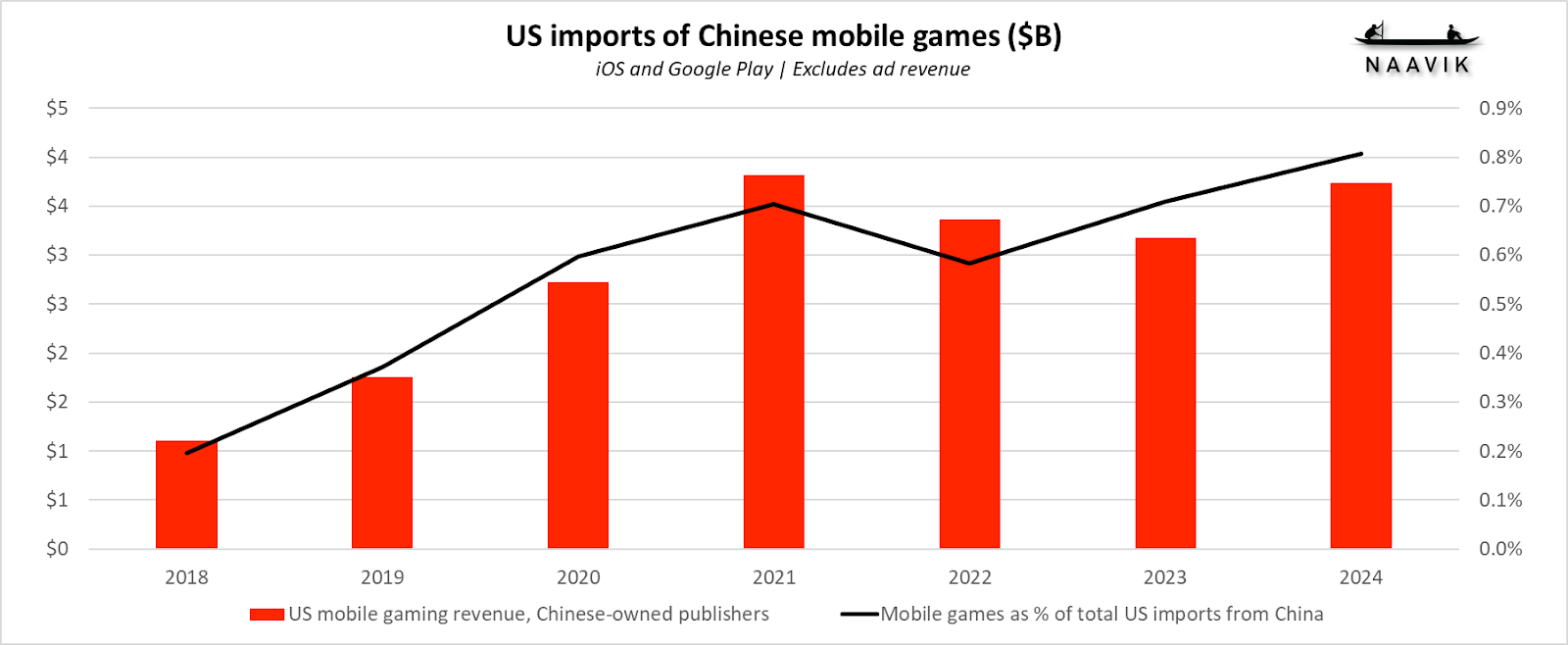

雖然在美國從中國進口的所有産品中,手機遊戲隻是一小部分,但自2018年以來,手機遊戲在中國進口總額中的份額一直在攀昇(除了2022年全行業出現下滑)。

資料來源:Sensor Tower, tradingeconomics.com

中國的PC遊戲有着悠久的曆史,但多年來該行業主要專注於國內MMO市場。直到2010年代中期,第一批瞄準全球PC/主機市場的中國工作室才開始出現,它們通常得到騰訊、網易或其他戰略讚助商的支持。

由騰訊支持的開髮商Eclipse Glow Games開髮的《湮滅之潮 》是索尼“中國之星計劃”中的一款出色的遊戲,該遊戲是在State of Play 2025活動上透露的

索尼的“中國之星計劃”提供了一個引人注目的案例研究。它於2017年首次推出,作爲潛在PlayStation遊戲的內容探索計劃,在索尼的整體內容戰略中日益重要,這是顯而易見的。

在2025年的遊戲狀態活動中,有兩款大型遊戲來自中國英雄計劃。該項目自成立以來隻髮佈了7款遊戲,但目前有17個已宣佈的項目正在開髮中。

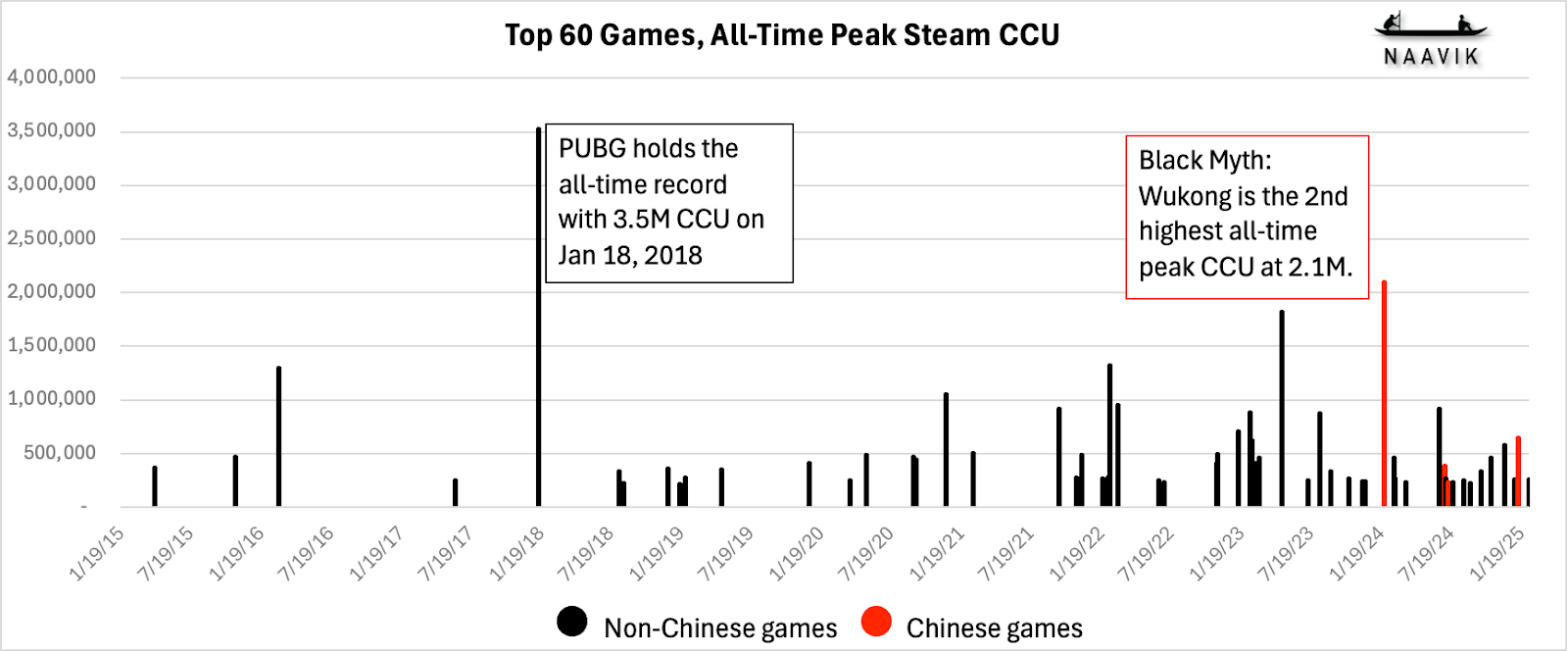

來源:SteamDB

直到去年,中國開髮者才開始在PC和主機遊戲領域取得巨大成功,儘管這是建立在中國手機遊戲産業實力的基礎上的。在2024年,《永劫無間》在7月3日達到了235K Steam CCU, 11天後《Once Human》緊隨其後——都是由網易髮行的。

《黑色神話:悟空》在8月髮行時以210萬成爲Steam有史以來第二高的CCU,在年底之前,網易的《漫威爭鋒》、騰訊的《三角洲部隊》和Paper Games的《無限暖暖》都在PC和主機上髮行,並獲得了國際成功。

與此同時,隨着中國開髮的PC/主機遊戲質量和吸引力的提高,西方遊戲開髮的相對成本也在上昇。中國開髮者已經証明了他們能夠在西方市場取得持續的成功,而且他們的遊戲開髮成本也比西方工作室低得多。

與西方開髮商相比,中國在技術和遊戲領域的“996”工作文化可能會進一步提高中國工作室的相對投資回報率。這一邏輯可能促使網易決定大幅縮減(如果不是完全削減)其龐大的國際工作室投資組合。

經濟力量比監管變化或貿易政策更有影響力

雖然貿易戰對遊戲機出貨量的潛在影響尚不確定,但其他監管變化已顯著減少了中國對西方遊戲市場的參與。

在美國司法部調查後,騰訊放棄了在Epic Games董事會的席位,原因是該公司在收購Riot Games過程中存在反競爭行爲。今年1月,字節跳動的應用程序在美國應用商店中被撤下,之後又重新上線,其中包括熱門手機CCG遊戲《Marvel Snap》(網易是該遊戲的投資者)。這些變化是突然的,但它們建立在改變美中遊戲關繫的長期經濟力量的基礎上。

全球遊戲工作室、髮行商和其他利益相關者應該認真對待中國市場。欣賞甚至模仿中國遊戲公司的工作文化、人工智能的使用和市場偏好,對於西方公司在全球的競爭力至關重要。

當然,中國和西方之間的監管和貿易壁壘是不平衡的——外國公司必須通過國內合作夥伴在中國髮行遊戲,外國開髮遊戲的數量也受到嚴格控製。當中國髮行商將遊戲帶到其他國家時,就不存在這樣的限製。

到目前爲止,各國都將注意力集中在禁止特定應用上,就像印度對PUBG Mobile所做的那樣,但有理由認爲,更多的結構性限製最終會髮揮作用。這可能會減緩、甚至逆轉中國出版商在全球不斷增長的市場份額。