外接板销量在第三季度继续下滑

外接板销量在第三季度继续下滑,出现自大流行以来首次同比下降

图形外接板出货量环比大幅下降33.5%,同比下降31.9%。

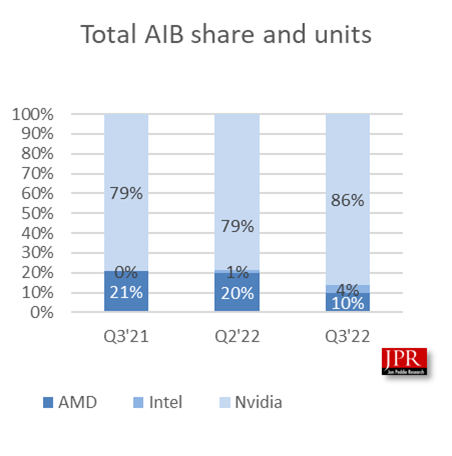

根据分析公司Jon Peddie research的一份新的研究报告,22年第三季度附加板(AIB)市场的单位出货量比上一季度下降了33.5%,同比下降了31.9%。与此同时,英伟达的市场份额在第三季度增长了7%。

本季度aib出货量超过37亿美元,比22年第二季度减少了18亿美元;这主要是由于asp的下降。AIB市场在过去四个季度达到31776亿美元。我们预测到2026年将达到390亿美元。由于其品牌实力和与原始设备制造商的地位,英特尔进入市场将从2023年下半年开始增加单位出货量和总可用市场。

市场份额每季度、每年都在变化。

外接程序板使用带有专用内存的离散图形处理器(dgpu)。台式电脑、工作站、服务器、渲染农场、采矿农场和科学仪器都使用aib。消费者和企业从经销商或原始设备制造商那里购买aib。它们可以是新系统的一部分,也可以作为现有系统的升级安装。带有aib的系统代表了图形行业的高端。入门级系统在cpu中使用集成gpu (igpu),共享较慢的系统内存。

附加板市场继续经历始于2022年上半年的调整。在22年第二季度之前,AIB市场在前四个季度都呈现出两位数的同比增长,这一增长速度是不可持续的,原因是大流行、封锁以及越来越多的人升级个人电脑,因为在家工作已成为必要。第四季度经济低迷应该会继续;然而,随着AMD和英伟达在11月和12月推出下一代图形处理器,ASP将开始稳定下来。

JPR发现,第二季度AIB发货量较上一季度下降了33.5%,远低于17.1%的10年平均增幅。

本季度AIB总出货量为690万部,较去年同期下降31.9%,较上季度的1035万部有所下降。

AMD的台式AIB出货量环比下降了67.1%,同比下降了68.8%。

英伟达的出货量环比下降了27.2%,同比下降了25.0%。

英伟达以86.2%的市场份额占据主导地位。

JPR总裁Jon Peddie博士指出:“在个人电脑和aib上的支出减少是意料之中的,我们在一年前就对此发出了警告。但是,供应链的中断,以及对过度热情的生产承诺进行修正所需的时间,使大多数供应商的库存超过了预期。大多数公司开始冻结招聘,还有一些公司要么执行裁员计划,要么制定裁员计划。当组件的行为不稳定时,很难预测未来。尽管如此,许多供应商仍然表现出严重的常识和历史观点的丧失,这些供应商已经自食其果。我们认为未来增长缓慢,但仍有增长。”

JPR从1987年开始跟踪AIB的季度出货量,这些电路板的销量在1998年达到顶峰,达到1.16亿块。2020年,出货量为4200万部。到2022年的三个季度,出货量已达3050万台。

定价和可用性

Jon Peddie Research在图形和多媒体领域已经活跃了30多年。JPR是一家技术导向的多媒体和图形研究和咨询公司。JPR总部位于加州蒂伯隆,为各种领域的技术公司提供咨询、研究和其他专业服务,包括图形开发、专业应用多媒体和消费电子产品、高端计算和互联网接入产品开发。JPR的《市场观察》是一份季度报告,重点关注笔记本电脑和桌面计算的PC图形控制器市场活动。