《2025全球移動互聯網行業白皮書》正式發佈:流量紅利消退,變現能力成核心競爭力

近日,由移動產品智能商業分析平臺七麥數據攜手騰訊雲、ToBid聯合出品的《2025全球移動互聯網行業白皮書》正式發佈。該白皮書以全球化視角深度解析了2025年移動應用及遊戲領域的全年發展態勢,旨在為開發者、推廣人與投資者提供前瞻性洞察與決策參考。

2025年,移動互聯網行業在全球複雜的經濟格局下展現出強大韌性。然而,行業已很難再用”流量紅利”來解釋增長。供給密度持續走高,收入高度向頭部集中,單一路徑的成功率不斷收窄。在這樣的環境下,變現能力不再只是產品成熟後的補充環節,而正在成為影響生存與規模的基礎能力。

全球移動生態概覽:用戶規模穩步擴張,競爭格局持續演變

白皮書數據顯示,2025年全球智能手機市場保持正向增長態勢,中國智能手機市場的競爭格局持續演變。全球互聯網使用率穩步上升,中國線民規模和互聯網滲透率均實現穩定增長,為移動互聯網行業提供了堅實的基礎用戶底盤。

人工智慧:從技術探索邁向規模化應用新階段

2025年,人工智慧已從技術探索階段快速邁向規模化應用新階段,並驅動多領域革新與升級。

隨著AI技術的加速落地,AI的應用能力正從圖像視頻、效率辦公等熱門賽道,加速向醫療等高價值場景以及更多垂直領域縱深滲透,各類AI產品井噴式爆發。頭部互聯網大廠紛紛加速C端AI佈局,智能助手逐漸演變成”超級入口”之爭的核心戰場。同時,大廠也在加速向AI硬體延伸,全力搶佔下一代人機交互入口。

在頭部廠商通過”優勢深耕+新域探索”持續拓展AI應用版圖的同時,越來越多的中小廠商通過技術創新與場景深耕成功突圍。此外,AI在B端的生產力價值持續釋放,逐步深入核心業務各環節。

遊戲行業:收入高度集中,單一IAP模式風險被系統性放大

從供給側來看,遊戲行業仍處於高密度競爭狀態。白皮書顯示,2025年App Store新上架遊戲數量超過4.6萬款,僅上半年上線產品即超過2萬款,供給端的持續擴張並未放緩。

但商業結果卻呈現出明顯分化。據七麥數據統計,在2025年iOS遊戲收入Top1000中,Top100產品的收入占總收入的約83%,收入高度集中於極少數頭部產品。這意味著,在當前結構下,單一內購路徑已不再具備規模複製性。對於絕大多數處於腰部與長尾區間的產品而言,商業風險被系統性放大。

品類方面,2025年射擊類遊戲熱度創近年新高,女性向遊戲增長迅猛。小程式遊戲延續爆發態勢,跨端互通成廠商增量關鍵抓手。與此同時,AI正融入遊戲生產各個環節並密集落地;”遊戲+”正打開產業發展新可能,賦能多領域價值增長。

廣告變現:激勵視頻成為確定性錨點

在廣告變現層面,遊戲行業呈現出高度一致的變現共識——不同類型遊戲的激勵視頻eCPM均大幅領先其他廣告形式。廣告也因此從”補充收入來源”,轉變為穩定收入結構的重要能力。

休閒遊戲中,激勵視頻展示沒有形成壓倒性優勢,雙端出現結構分化:iOS端橫幅展示占比接近四成,Android端的插屏展示則大幅領先,占比超過30%。中重度遊戲的激勵視頻在雙端則呈現出絕對領先地位。

在激勵樣式賽道中,雙端平臺結構已形成相對穩定的梯隊格局。頭部平臺構成核心主軸,第二梯隊保持持續競爭關係。隨著混合變現成為默認配置,遊戲產品開始重新審視單平臺依賴風險。多平臺調度與結構優化能力,正在成為遊戲變現體系中的關鍵變數。

非遊戲行業:免費是趨勢,商業化能力決定發展

商業模式結構上,免費應用仍然是絕對主流形態。以App Store 2025年新上架和在架App為例,其中免費應用占比均達到94%以上。從整體結構看,超過80%的存量應用並不具備內購基礎能力,行業呈現出典型的”少數強商業化產品 + 大量弱商業化產品”的金字塔結構。在這樣的背景下,廣告並非”補充增長策略”,而是基礎收入來源。

在廣告結構層面,不同垂類呈現出明顯差異:

AI工具類產品:廣告展示高度集中於低干擾廣告形態,橫幅展示占比最高。但從收益表現看,該垂類體現出”低流量、高溢價”的變現特徵,對廣告填充品質的要求更高。

IoT類產品:高度依賴系統高曝光入口,開屏在收益和展示方面都佔據絕對主導。激勵廣告在IoT場景中較難形成有效價值。

教育類應用:低干擾、持續曝光的廣告形式更受歡迎,在展示方面,原生+橫幅展示占比超過七成。

社交類產品:原生展示占比大幅領先,但收益來源呈現多元化趨勢。

綜合來看,非遊戲行業不存在單一最優廣告樣式。真正影響效率的,是樣式組合與場景匹配能力。隨著垂類應用競爭加劇,多廣告形態並行成為常態。

出海賽道多元突破,中國開發者全球版圖持續擴張

2025年,中國開發者加速出海,並在多個賽道展現出強勁實力。

短劇掀起出海新狂潮,市場規模實現指數級增長,已從內容消費的新興品類成長為流行的大眾文化消費形式。在短劇賽道中,新興品類”漫劇”異軍突起,成為內容消費的新藍海。

在技術突破、經驗積累以及政策支持下,中國AI應用出海步伐加快,並成為重塑全球科技版圖的重要力量。隨著AI賦能、文化加持、跨端體驗升級、品類融合創新,中國遊戲正不斷”圈粉”海外玩家。

在關稅政策影響下,出海電商展現出強勁的增長韌性。除以上熱門品類外,教育類、本地生活以及金融等品類也在加快出海步伐。

微短劇、本地生活等熱門領域啟動產業發展新圖景

微短劇市場呈現爆發式增長態勢,已從內容消費的新興品類成長為流行的大眾文化消費形式,並向高質量發展階段邁進。

2025年本地生活戰火升級,並從外賣等場景向更多”民生場景”延伸。物聯網成為數位化轉型的核心驅動力,加速從”連接”邁向”賦能”,其中智能家居賽道展現出強勁的發展勢頭。

雲服務市場:從”資源供給”邁向”價值創造”

雲服務市場作為移動互聯網核心基建底座,正加速從”資源供給”邁向”價值創造”。在多重因素共振下,中國雲計算市場規模持續高速擴容;雲服務能力全域升級並加速向千行百業深度滲透。同時隨著AI技術等的快速發展,雲服務行業完成了從”雲上AI””AI入雲”到”雲智一體”的快速迭代。

流量變現:從結構擴張邁向效率競爭

聚焦移動互聯網流量變現市場,白皮書指出,2025年的行業競爭正在從”流量獲取能力”轉向”流量價值管理能力”。廣告樣式齊全,已經不再構成優勢。真正的差距來自:

- 多平臺調度能力

- 即時結構優化能力

- 數據透明與反作弊能力

- 激勵樣式的穩定性與收益安全邊際

對於遊戲而言,這是對沖單一IAP風險的保障;對於非遊戲而言,這是長期現金流穩定性的基礎。流量變現,正在成為移動應用的基礎設施之一。

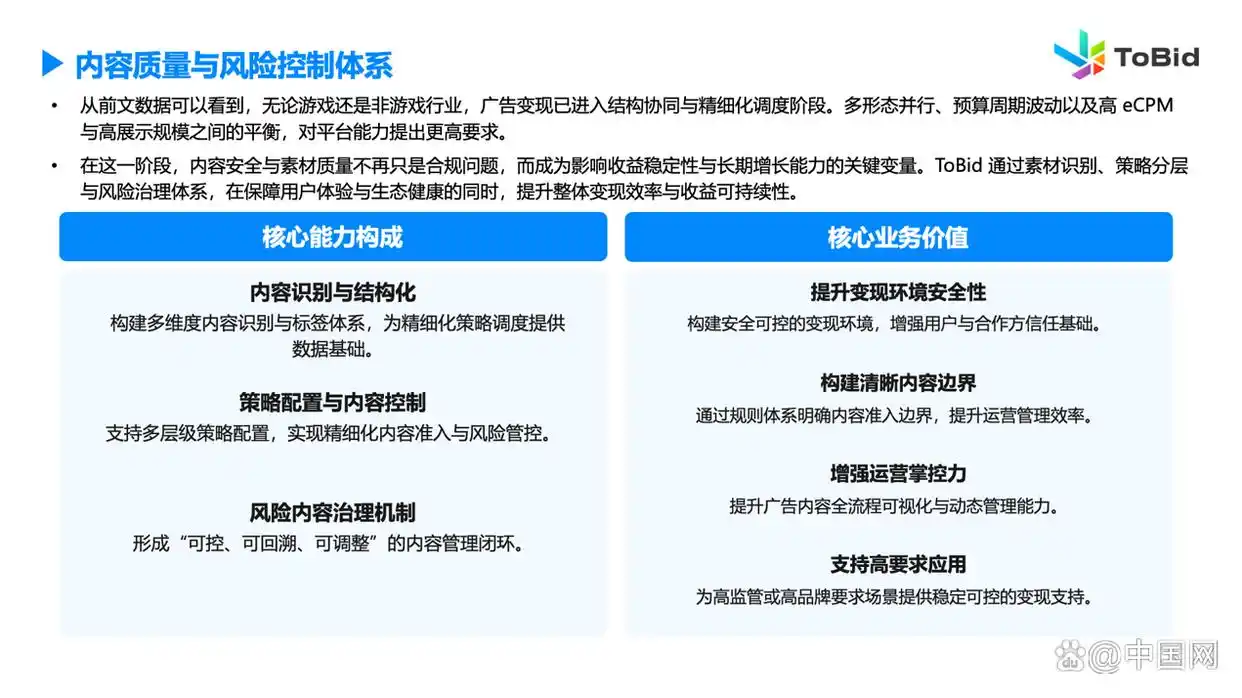

ToBid基於真實變現數據樣本同步發佈《2025年中國移動互聯網行業變現白皮書》,系統梳理遊戲與非遊戲行業的變現結構變化與趨勢判斷。從前文變現結構可以看到,激勵視頻已成為遊戲與非遊戲應用的核心收入來源,高價值樣式的集中化使收益結構更加依賴單一關鍵形態。在此背景下,流量真實性與數據可信度成為影響變現穩定性的關鍵變數。

當激勵視頻成為基礎收入支柱,反作弊能力不再只是風險控制手段,而成為保障收益穩定與生態健康的核心基礎設施。為此,ToBid構建了激勵視頻全鏈路智能反作弊體系,從終端、數據引擎到服務端多層聯動,自下而上形成結構化防護能力。在廣告變現進入精細化階段後,數據透明與收益可解釋性成為平臺能力分水嶺。ToBid通過三層數據透明架構,實現全鏈路可追溯與收益結構可驗證。

結語:變現能力成為決定生存與規模的核心能力

在高度集中與高密度供給並存的時代,變現能力不再只是產品成熟後的延伸環節,而成為決定生存與規模的核心能力。誰能更早完成結構升級,誰能更精准地管理單位流量價值,誰就能在競爭加劇的環境中獲得更確定的收益空間。

除了以上內容外,七麥數據還依託移動互聯網大數據優勢,推出了”2025年度iOS/安卓/出海三大市場實力App排行榜”,力求以數據的視角助力開發者與投資人全方位瞭解移動互聯網發展新趨勢並挖掘更多實力產品,共同促進行業發展。

作為七麥科技旗下專業的移動產品智能商業分析平臺,七麥數據始終秉持”讓增長更簡單”的初心,致力於打造更加專業的移動產品數據平臺,實現數據對移動增長、商業決策的價值化。未來,七麥數據將繼續以敏銳的行業視角與專業的數據分析解讀移動行業發展新趨勢,並持續以”數據+服務+流量”三大支柱,賦能移動開發者、互聯網企業增長。

《2025全球移動互聯網行業白皮書》完整版獲取方式:請在”七麥數據”官方管道查詢獲取。

《2025年中國移動互聯網行業變現白皮書》完整版獲取方式:請在”ToBid聚合廣告平臺”公眾號後臺回復”白皮書”申請獲取。

熱門頭條新聞

- 《最終幻想 7:永恆危機》10 月全球停服 停運根源、玩家影響及史克威爾艾尼克斯業務佈局深度調整分析

- 集結你的刀劍,迎接8月11日——《Swordcery》搶先體驗即將開啟

- 第五屆 KKWORLD 快看漫樂園登陸廣州,以沉浸式線下生態啟動原創國漫 IP 新活力

- 定格動畫短片《Into the Forest》斬獲安納西青年觀眾獎 瑞士手工定格動畫再獲國際重磅認可

- 揮舞魔法,締結友誼,在《獨角獸學院:魔法島》中成為英雄!

- 梁定邦:IPO重返“世一” 爭保薦將價就貨損質素

- 2026上半年國漫市場全景複盤:多平臺差異化佈局,精品年番領跑播放榜單

- 《鳴潮》3.5版本現已登陸PC、移動端、PS5和Xbox