《2025全球移动互联网行业白皮书》正式发布:流量红利消退,变现能力成核心竞争力

近日,由移动产品智能商业分析平台七麦数据携手腾讯云、ToBid联合出品的《2025全球移动互联网行业白皮书》正式发布。该白皮书以全球化视角深度解析了2025年移动应用及游戏领域的全年发展态势,旨在为开发者、推广人与投资者提供前瞻性洞察与决策参考。

2025年,移动互联网行业在全球复杂的经济格局下展现出强大韧性。然而,行业已很难再用”流量红利”来解释增长。供给密度持续走高,收入高度向头部集中,单一路径的成功率不断收窄。在这样的环境下,变现能力不再只是产品成熟后的补充环节,而正在成为影响生存与规模的基础能力。

全球移动生态概览:用户规模稳步扩张,竞争格局持续演变

白皮书数据显示,2025年全球智能手机市场保持正向增长态势,中国智能手机市场的竞争格局持续演变。全球互联网使用率稳步上升,中国网民规模和互联网渗透率均实现稳定增长,为移动互联网行业提供了坚实的基础用户底盘。

人工智能:从技术探索迈向规模化应用新阶段

2025年,人工智能已从技术探索阶段快速迈向规模化应用新阶段,并驱动多领域革新与升级。

随着AI技术的加速落地,AI的应用能力正从图像视频、效率办公等热门赛道,加速向医疗等高价值场景以及更多垂直领域纵深渗透,各类AI产品井喷式爆发。头部互联网大厂纷纷加速C端AI布局,智能助手逐渐演变成”超级入口”之争的核心战场。同时,大厂也在加速向AI硬件延伸,全力抢占下一代人机交互入口。

在头部厂商通过”优势深耕+新域探索”持续拓展AI应用版图的同时,越来越多的中小厂商通过技术创新与场景深耕成功突围。此外,AI在B端的生产力价值持续释放,逐步深入核心业务各环节。

游戏行业:收入高度集中,单一IAP模式风险被系统性放大

从供给侧来看,游戏行业仍处于高密度竞争状态。白皮书显示,2025年App Store新上架游戏数量超过4.6万款,仅上半年上线产品即超过2万款,供给端的持续扩张并未放缓。

但商业结果却呈现出明显分化。据七麦数据统计,在2025年iOS游戏收入Top1000中,Top100产品的收入占总收入的约83%,收入高度集中于极少数头部产品。这意味着,在当前结构下,单一内购路径已不再具备规模复制性。对于绝大多数处于腰部与长尾区间的产品而言,商业风险被系统性放大。

品类方面,2025年射击类游戏热度创近年新高,女性向游戏增长迅猛。小程序游戏延续爆发态势,跨端互通成厂商增量关键抓手。与此同时,AI正融入游戏生产各个环节并密集落地;”游戏+”正打开产业发展新可能,赋能多领域价值增长。

广告变现:激励视频成为确定性锚点

在广告变现层面,游戏行业呈现出高度一致的变现共识——不同类型游戏的激励视频eCPM均大幅领先其他广告形式。广告也因此从”补充收入来源”,转变为稳定收入结构的重要能力。

休闲游戏中,激励视频展示没有形成压倒性优势,双端出现结构分化:iOS端横幅展示占比接近四成,Android端的插屏展示则大幅领先,占比超过30%。中重度游戏的激励视频在双端则呈现出绝对领先地位。

在激励样式赛道中,双端平台结构已形成相对稳定的梯队格局。头部平台构成核心主轴,第二梯队保持持续竞争关系。随着混合变现成为默认配置,游戏产品开始重新审视单平台依赖风险。多平台调度与结构优化能力,正在成为游戏变现体系中的关键变量。

非游戏行业:免费是趋势,商业化能力决定发展

商业模式结构上,免费应用仍然是绝对主流形态。以App Store 2025年新上架和在架App为例,其中免费应用占比均达到94%以上。从整体结构看,超过80%的存量应用并不具备内购基础能力,行业呈现出典型的”少数强商业化产品 + 大量弱商业化产品”的金字塔结构。在这样的背景下,广告并非”补充增长策略”,而是基础收入来源。

在广告结构层面,不同垂类呈现出明显差异:

AI工具类产品:广告展示高度集中于低干扰广告形态,横幅展示占比最高。但从收益表现看,该垂类体现出”低流量、高溢价”的变现特征,对广告填充质量的要求更高。

IoT类产品:高度依赖系统高曝光入口,开屏在收益和展示方面都占据绝对主导。激励广告在IoT场景中较难形成有效价值。

教育类应用:低干扰、持续曝光的广告形式更受欢迎,在展示方面,原生+横幅展示占比超过七成。

社交类产品:原生展示占比大幅领先,但收益来源呈现多元化趋势。

综合来看,非游戏行业不存在单一最优广告样式。真正影响效率的,是样式组合与场景匹配能力。随着垂类应用竞争加剧,多广告形态并行成为常态。

出海赛道多元突破,中国开发者全球版图持续扩张

2025年,中国开发者加速出海,并在多个赛道展现出强劲实力。

短剧掀起出海新狂潮,市场规模实现指数级增长,已从内容消费的新兴品类成长为流行的大众文化消费形式。在短剧赛道中,新兴品类”漫剧”异军突起,成为内容消费的新蓝海。

在技术突破、经验积累以及政策支持下,中国AI应用出海步伐加快,并成为重塑全球科技版图的重要力量。随着AI赋能、文化加持、跨端体验升级、品类融合创新,中国游戏正不断”圈粉”海外玩家。

在关税政策影响下,出海电商展现出强劲的增长韧性。除以上热门品类外,教育类、本地生活以及金融等品类也在加快出海步伐。

微短剧、本地生活等热门领域激活产业发展新图景

微短剧市场呈现爆发式增长态势,已从内容消费的新兴品类成长为流行的大众文化消费形式,并向高质量发展阶段迈进。

2025年本地生活战火升级,并从外卖等场景向更多”民生场景”延伸。物联网成为数字化转型的核心驱动力,加速从”连接”迈向”赋能”,其中智能家居赛道展现出强劲的发展势头。

云服务市场:从”资源供给”迈向”价值创造”

云服务市场作为移动互联网核心基建底座,正加速从”资源供给”迈向”价值创造”。在多重因素共振下,中国云计算市场规模持续高速扩容;云服务能力全域升级并加速向千行百业深度渗透。同时随着AI技术等的快速发展,云服务行业完成了从”云上AI””AI入云”到”云智一体”的快速迭代。

流量变现:从结构扩张迈向效率竞争

聚焦移动互联网流量变现市场,白皮书指出,2025年的行业竞争正在从”流量获取能力”转向”流量价值管理能力”。广告样式齐全,已经不再构成优势。真正的差距来自:

- 多平台调度能力

- 实时结构优化能力

- 数据透明与反作弊能力

- 激励样式的稳定性与收益安全边际

对于游戏而言,这是对冲单一IAP风险的保障;对于非游戏而言,这是长期现金流稳定性的基础。流量变现,正在成为移动应用的基础设施之一。

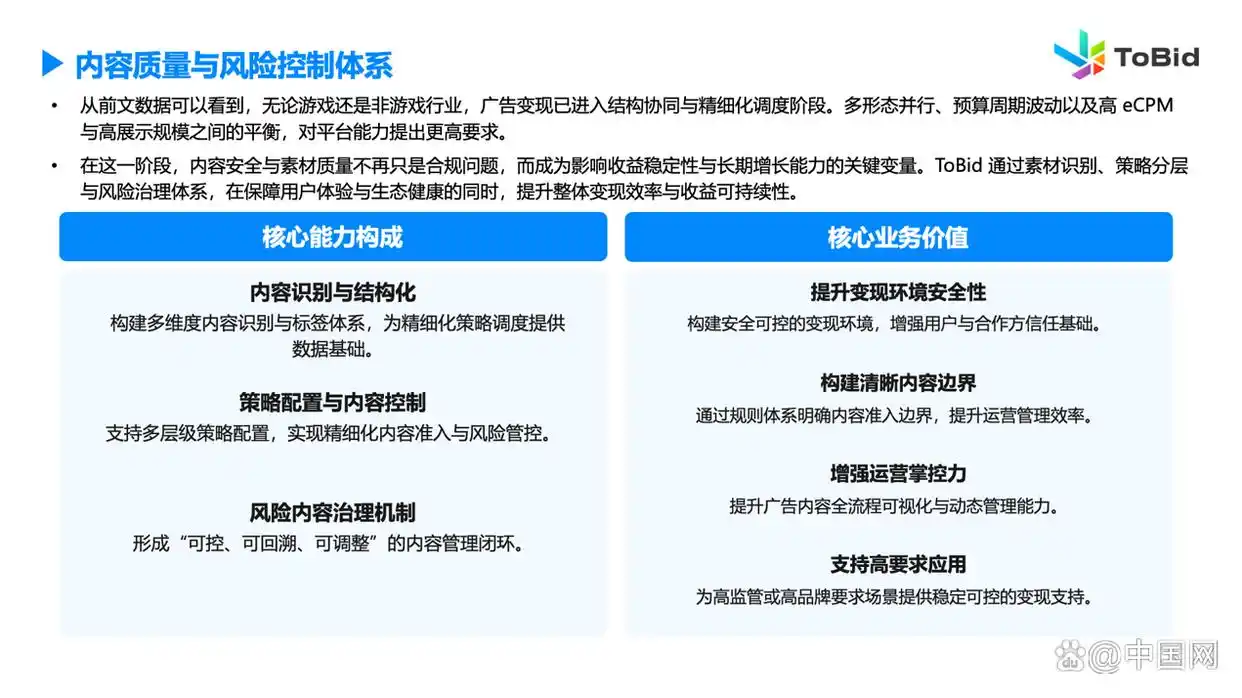

ToBid基于真实变现数据样本同步发布《2025年中国移动互联网行业变现白皮书》,系统梳理游戏与非游戏行业的变现结构变化与趋势判断。从前文变现结构可以看到,激励视频已成为游戏与非游戏应用的核心收入来源,高价值样式的集中化使收益结构更加依赖单一关键形态。在此背景下,流量真实性与数据可信度成为影响变现稳定性的关键变量。

当激励视频成为基础收入支柱,反作弊能力不再只是风险控制手段,而成为保障收益稳定与生态健康的核心基础设施。为此,ToBid构建了激励视频全链路智能反作弊体系,从终端、数据引擎到服务端多层联动,自下而上形成结构化防护能力。在广告变现进入精细化阶段后,数据透明与收益可解释性成为平台能力分水岭。ToBid通过三层数据透明架构,实现全链路可追溯与收益结构可验证。

结语:变现能力成为决定生存与规模的核心能力

在高度集中与高密度供给并存的时代,变现能力不再只是产品成熟后的延伸环节,而成为决定生存与规模的核心能力。谁能更早完成结构升级,谁能更精准地管理单位流量价值,谁就能在竞争加剧的环境中获得更确定的收益空间。

除了以上内容外,七麦数据还依托移动互联网大数据优势,推出了”2025年度iOS/安卓/出海三大市场实力App排行榜”,力求以数据的视角助力开发者与投资人全方位了解移动互联网发展新趋势并挖掘更多实力产品,共同促进行业发展。

作为七麦科技旗下专业的移动产品智能商业分析平台,七麦数据始终秉持”让增长更简单”的初心,致力于打造更加专业的移动产品数据平台,实现数据对移动增长、商业决策的价值化。未来,七麦数据将继续以敏锐的行业视角与专业的数据分析解读移动行业发展新趋势,并持续以”数据+服务+流量”三大支柱,赋能移动开发者、互联网企业增长。

《2025全球移动互联网行业白皮书》完整版获取方式:请在”七麦数据”官方渠道查询获取。

《2025年中国移动互联网行业变现白皮书》完整版获取方式:请在”ToBid聚合广告平台”公众号后台回复”白皮书”申请获取。

熱門頭條新聞

- 《最终幻想 7:永恒危机》10 月全球停服 停运根源、玩家影响及史克威尔艾尼克斯业务布局深度调整分析

- 集结你的刀剑,迎接8月11日——《Swordcery》抢先体验即将开启

- 第五届 KKWORLD 快看漫乐园登陆广州,以沉浸式线下生态激活原创国漫 IP 新活力

- 定格动画短片《Into the Forest》斩获安纳西青年观众奖 瑞士手工定格动画再获国际重磅认可

- 挥舞魔法,缔结友谊,在《独角兽学院:魔法岛》中成为英雄!

- 梁定邦:IPO重返“世一” 争保荐将价就货损质素

- 2026上半年国漫市场全景复盘:多平台差异化布局,精品年番领跑播放榜单

- 《鸣潮》3.5版本现已登陆PC、移动端、PS5和Xbox