GPU第三季度22年創下2009年衰退以來最大季度環比跌幅

GPU出貨量連續下降10.3%,同比下降25%。

Jon Peddie Research報告稱,全球基於PC的圖形處理器單元(GPU)市場在22年第三季度增長了7550萬臺,PC CPU出貨量同比下降了19%。總體而言,在2022-2026年期間,GPU將以2.8%的復合年增長率增長,並在預測期結束時達到31.38億臺的安裝基數。在未來五年內,離散圖形處理器(dgpu)在個人電腦中的滲透率將增長到26%的水平。

全年GPU出貨量,包括所有平臺和所有類型的GPU,下降了-25.1%,桌面圖形下降了-15.43%,筆記本下降了-30%——這是自2009年經濟衰退以來最大的降幅。

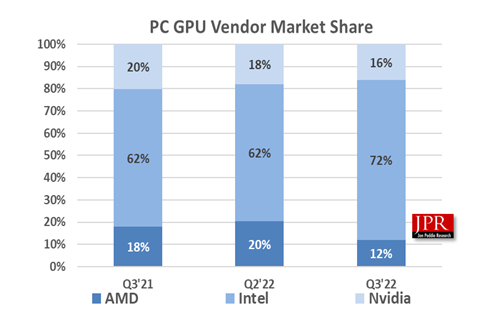

從上個季度來看,AMD的整體市場份額百分比下降了-8.5%,Intel的市場份額上升了10.3%,Nvidia的市場份額下降了-1.87%,如下圖所示。

季度出貨量和市場份額百分比,以及年度業績。

整體GPU出貨量較上季度下降10.3%,AMD出貨量下降47.6%,英特爾出貨量上升4.7%,英偉達出貨量下降19.7%。

本季度,GPU與pc的總體附著率(包括集成和離散的GPU、桌面、筆記本和工作站)為115%,比上一季度下降了6.0%。

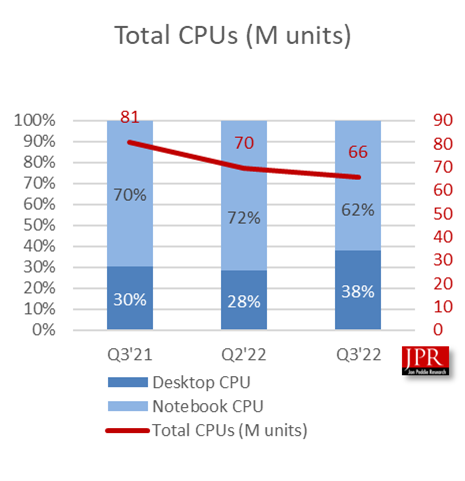

整體PC CPU市場環比下降5.7%,同比下降18.6%。

桌面圖形加載板(使用離散圖形處理器的aib)比上一季度下降了33.5%。

本季度平板電腦出貨量較上季度增長0.5%。

CPU發貨平臺共享和單元

與上一季度相比,第三季度的增長通常最為強勁。本季度同比下降10.3%,低於10年來5.3%的平均水平。

GPU一直是市場的領先指標,因為在供應商發貨PC之前,GPU就已經進入系統。大多數半導體廠商對下個季度的預期都是下降,平均為-0.21%。上個季度,他們的指導值是-2.79%,太高了。

JPR總裁Jon Peddie指出:「對於GPU和PC供應商來說,第三季度通常是全年的高峰期,盡管供應商在第二季度的業績有所下降,但其業績遠低於預期。」

所有公司都給出了各種各樣、有時類似的經濟低迷原因。加密挖礦的關閉、滾動關閉的阻力、美國的製裁、新冠肺炎期間購買激增的用戶情況、玩家等待新aib時對AMD的奧斯本效應、通脹和aib更高的價格、積壓庫存消耗,以及今晚真是糟糕透了……」

“總體而言,我們的感覺是第四季度出貨量將下降,但asp將上升,供應將沒問題,所有人都將度過一個愉快的假期,” Peddie說。

JPR還發布了一系列關於圖形外接板市場和PC遊戲硬件市場的報告,涵蓋了包括系統和配件在內的整個市場,考察了31個國家。

Jon Peddie Research

Jon Peddie研究一直活躍在圖形和多媒體領域超過30年。JPR是一家技術導向的多媒體和圖形研究和咨詢公司。JPR總部位於加州Tiburon,為技術公司提供各種領域的咨詢、研究和其他專業服務,包括圖形開發、專業應用和消費電子的多媒體、高端計算和互聯網接入產品開發。JPR的《市場觀察》是一份專註於筆記本電腦和桌面電腦的PC圖形控製器市場活動的季度報告。

熱門頭條新聞

- 歐洲遊戲行業盛會密集啟幕 2026 巴黎系列遊戲活動與義大利 First Playable 展會看點全解析

- 美國 AI 出口管制引發連鎖衝擊 歐洲遊戲行業呼籲加速構建自主數字生態

- 《墨西哥忍者》迎來重大更新:更致命的熊貓 Boss 與全面優化的戰鬥手感

- Maximum Entertainment 公佈《Smalland 2: Lost Realms》

- 《SlashZero》在 2026 年 PC 遊戲展上首發全新預告片

- 藝電正式推出 EA Advertising 平臺 創新遊戲廣告生態 開啟多元商業新佈局

- Raw Fury 公佈《磁帶怪獸 2002》——2023 年備受喜愛的怪物收集遊戲續作;科幻解謎遊戲《Rivage》將於 8 月 13 日登陸 PC

- 溫馨足球橫版闖關遊戲《Kick》定檔7月30日發售