PC遊戲行業正處十字路口:機遇、困境與未來走向

據Newzoo發佈的最新《2026年PC與主機遊戲報告》顯示,全球PC遊戲行業正經曆結構性變革。儘管各平臺免費遊玩(F2P)的用戶參與度均有所回落,但PC平臺憑藉更優的變現效率脫穎而出,這一優勢在西方市場尤為明顯。與此同時,國內PC遊戲市場在政策支持與本土創新的雙重驅動下,走出了一條獨具特色的發展路徑。本文梳理全球PC遊戲行業的機遇、困境與未來走向,並與國內市場進行深度對比,為行業參與者提供參考借鑒。

全球PC遊戲:調整期下的機遇凸顯

儘管全球遊戲市場整體處於調整階段,但以美國、英國、德國、法國、西班牙、義大利為代表的西方主要市場,PC遊戲行業仍蘊藏著顯著機遇。最突出的優勢在於其卓越的免費遊玩模式變現效率:數據顯示,2025年,PC平臺每小時免費遊玩營收幾乎是PlayStation平臺的兩倍、Xbox平臺的三倍,同比增長10%,展現出強勁的韌性。

這一優勢背後離不開多重結構性因素支撐:成熟的長線運營生態、習慣長期變現迴圈的玩家群體,以及玩家在外觀道具驅動型生態中較強的付費意願。例如,《堡壘之夜》(Fortnite)儘管在PC平臺的總遊玩時長有所下降,但營收仍達到平臺平均水準的1.7倍,這證明高用戶忠誠度即使在參與度回落的情況下,也能維持強勁的變現能力。

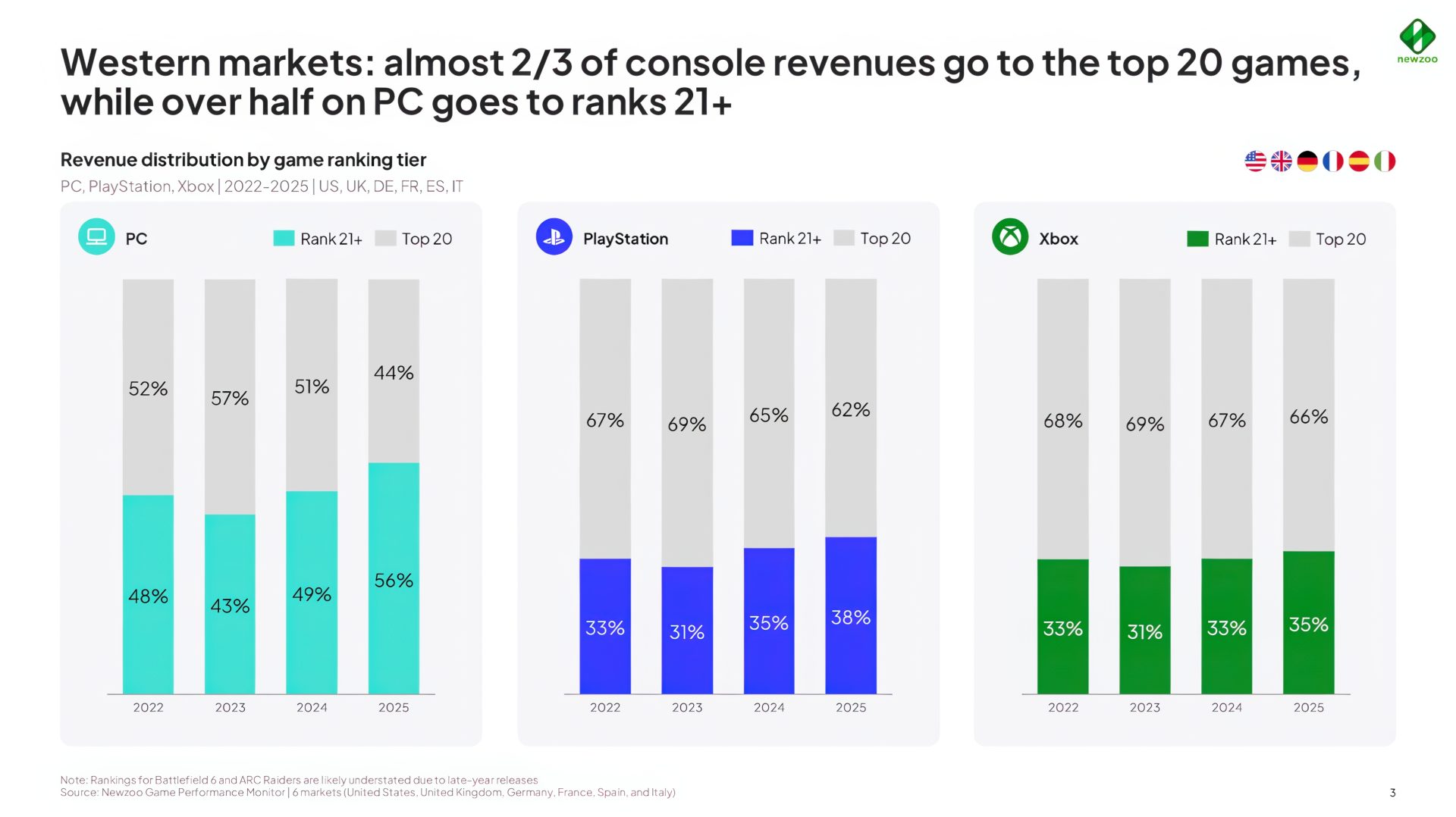

另一大關鍵機遇是“長尾市場”的擴張。2025年,西方市場中排名20名以外的遊戲占PC遊戲總營收的56%,較2022年的48%大幅提升。這一反轉表明,市場不再由頂級3A遊戲獨霸,中型遊戲與獨立遊戲正獲得更多營收與遊玩時長。2022年至2025年,排名21名及以後的遊戲遊玩時長增長44%,而PC遊戲總遊玩時長增長14%,可見長尾市場正與整個平臺同步擴張,而非以犧牲頭部市場為代價。

此外,遊戲品類與商業模式的多元化也提供了新的增長動力。在排名20名以外的遊戲中,角色扮演(RPG)與冒險類遊戲在各平臺均表現突出,其中PC平臺長尾市場的遊玩時長中,付費遊戲占比達73%。《賽博朋克2077》《上古卷軸5:天際》等經典存量遊戲在活躍的模組(mod)社區支持下,依舊保持較高人氣,進一步豐富了PC遊戲生態。

全球PC遊戲:難以回避的行業困境

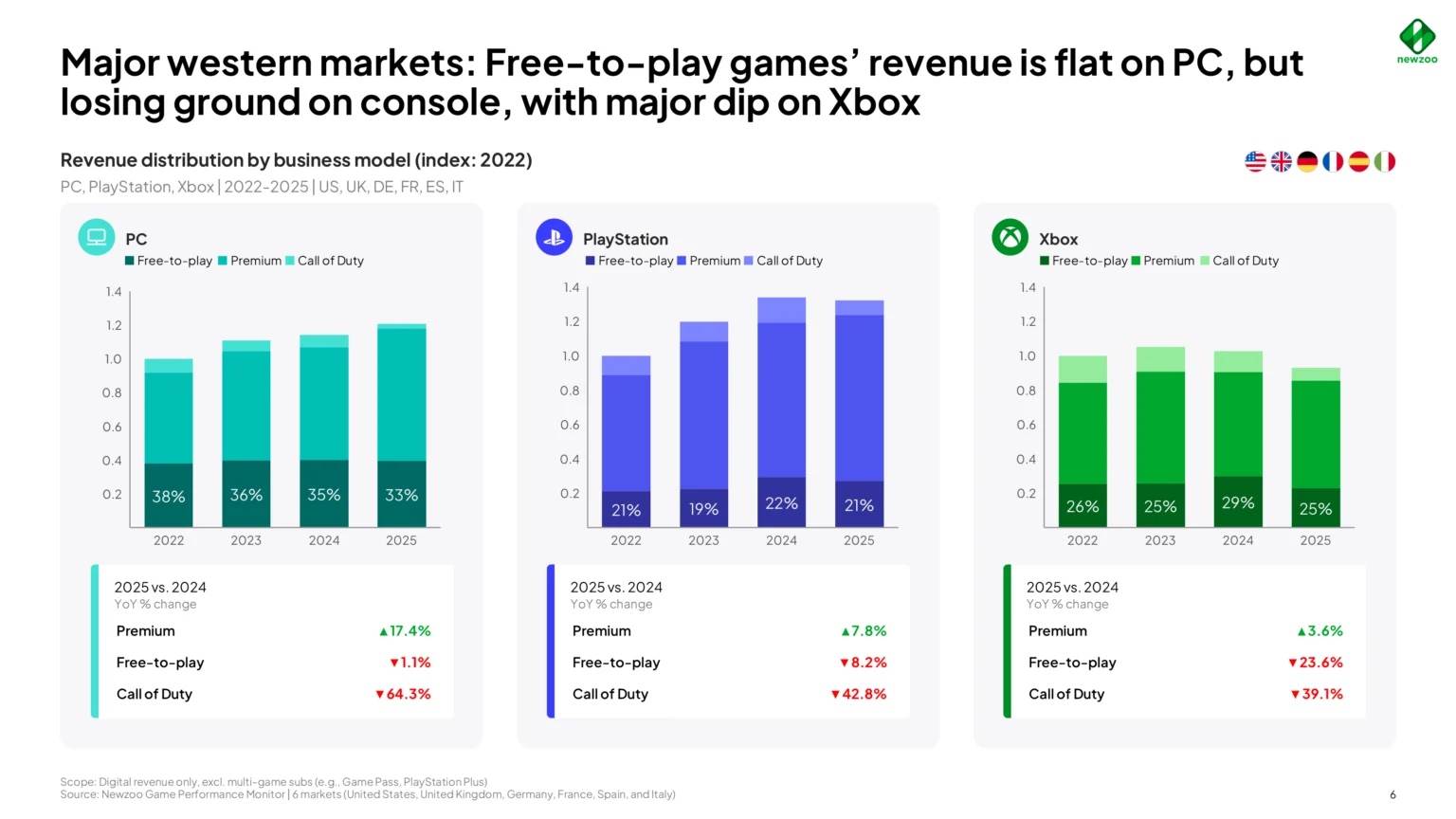

儘管亮點突出,全球PC遊戲行業仍面臨諸多嚴峻挑戰。最突出的問題是免費遊玩模式遊玩時長的整體下滑:2025年,PC平臺免費遊玩時長同比下降8.1%,不過仍占總遊玩時長的44%。這一下滑部分源於付費遊戲的崛起,例如《戰地6》《弧光 Raiders》等作品將玩家注意力從免費遊玩體驗中分流。

遊戲個體表現不均衡是另一大核心困境。儘管PC平臺整體變現效率強勁,但許多大型免費遊玩生態已出現疲軟跡象,並非所有PC免費遊玩遊戲都能實現良性發展。與此同時,頭部遊戲的壟斷地位根深蒂固:自2023年以來,PC遊戲營收Top5榜單始終未發生變化,2025年僅《漫威對決》《鳴潮》等少數新遊成功躋身Top20,可見新遊進入門檻極高。

此外,市場從“追求規模”向“追求變現效率”的轉變,也提高了開發者的准入門檻。隨著用戶參與度不再像疫情期間那樣持續擴張,將玩家注意力轉化為穩定營收變得愈發關鍵,許多工作室難以適應這一核心 focus 的轉變,陷入發展困境。

全球PC遊戲的未來發展走向

展望未來,全球PC遊戲行業將聚焦三大核心趨勢。第一,變現效率將成為核心競爭要素。隨著遊玩時長趨於穩定,平臺與開發者將從“追求規模”轉向“優化變現模式”,免費遊玩模式將逐漸形成平臺差異化的商業模式,而非統一的運營思路。

第二,長尾市場的重要性將持續提升。非頭部遊戲的營收與遊玩時長占比不斷擴大,將吸引更多資本投入中型遊戲與獨立遊戲領域,推動生態向多元化發展。開發者將更加關注細分品類與遊戲上線後的長期運營,挖掘長尾市場的增長潛力。

第三,付費模式與免費遊玩模式的融合將進一步深化。儘管PC遊戲Top20榜單仍以免費遊玩生態為主,但長尾市場由付費遊戲主導,這意味著平衡兩種模式將成為開發者適應市場變化的核心策略。

國內PC遊戲市場:獨具特色的發展路徑

與西方PC遊戲市場相比,國內PC遊戲行業呈現出獨特的發展特徵,機遇與挑戰並存。在機遇方面,政策支持成為核心驅動力:遊戲審批政策的放寬加快了新遊上線節奏,對獨立遊戲開發的扶持也營造了更具活力的創作環境。結合最新市場數據顯示,2025年國內PC遊戲市場規模達892億元,同比增長4.1%,雖增速低於西方市場,但在整體遊戲市場中占比提升至27.3%,凸顯出PC平臺的重要性。

本土獨立遊戲成為行業亮點,《黑神話:悟空》等作品獲得全球認可,彰顯國內PC遊戲開發實力的提升。同時,國內PC遊戲市場正從“數量增長”向“品質提升”轉型,玩家對高品質內容的付費意願持續增強——2025年國內PC遊戲用戶人均付費達286元,同比增長7.8%,與西方市場聚焦變現效率的趨勢形成呼應。此外,2025年國內PC獨立遊戲營收達112億元,同比增長18.3%,增速遠超整體PC遊戲市場,成為新的增長引擎。

然而,國內PC遊戲市場也面臨獨特困境。市場集中度極高,騰訊、網易等本土巨頭主導頭部遊戲榜單,中小獨立工作室難以與之抗衡——2025年國內PC遊戲Top10營收占整體市場的68.5%,而西方市場這一比例僅為44%。此外,手遊的普及分流了部分玩家注意力,2025年國內PC遊戲用戶遊玩時長同比僅增長1.2%,遠低於西方市場14%的總增長水準。

商業模式的差異也較為明顯:西方PC遊戲高度依賴“免費遊玩+外觀道具變現”模式,長尾市場以付費遊戲為主;而國內PC遊戲市場以訂閱制與買斷制為主,免費遊玩遊戲占比不足30%。同時,國內模組(mod)社區發展不夠成熟,導致存量遊戲的長期生命力受限——2025年國內存量PC遊戲遊玩時長占比僅為35%,遠低於西方市場的58%。

對比與展望:融合發展,多元共生

全球與國內PC遊戲市場存在諸多共性趨勢,例如均向“提質增效”轉型、長尾市場重要性不斷提升,但在市場結構、商業模式與玩家偏好上仍存在顯著差異。

未來,西方PC遊戲市場將繼續發揮變現效率與長尾市場的優勢,而國內市場將聚焦獨立遊戲創新與全球生態融合。隨著全球化進程的深化,兩大市場的交流合作將不斷加強,共同推動全球PC遊戲行業的整體發展。

Newzoo初級市場分析師穆罕默德·沙欣(Mehmet Sahin)表示:“PC遊戲行業正進入成熟階段,差異化與效率成為核心關鍵字。全球與中國市場均面臨挑戰,但機遇在於適應玩家需求變化,構建更加多元化、更具韌性的行業生態。”

轉載請注明: CGGE編輯部

熱門頭條新聞

- 藝電正式推出 EA Advertising 平臺 創新遊戲廣告生態 開啟多元商業新佈局

- Raw Fury 公佈《磁帶怪獸 2002》——2023 年備受喜愛的怪物收集遊戲續作;科幻解謎遊戲《Rivage》將於 8 月 13 日登陸 PC

- 溫馨足球橫版闖關遊戲《Kick》定檔7月30日發售

- 《Dark Deity》回歸最終章 ——《Dark Deity 3》正式公佈

- 2026 安納西動畫節 MIFA 交易市場:中國動畫矩陣全面亮相,競賽佳作與產業平臺雙線出彩

- 拉脫維亞動畫第十二次登陸安納西!《叢林新生》全球首映,波羅的海聯合展臺亮相 MIFA 市場

- 行業震盪:全球遊戲行業深陷裁員與工作室關停潮 結構性調整重塑產業未來格局

- 2026 年 6 月 Steam 新品節火熱進行 大批國產獨立遊戲集中亮相全球試玩舞臺