疫情影响已结束

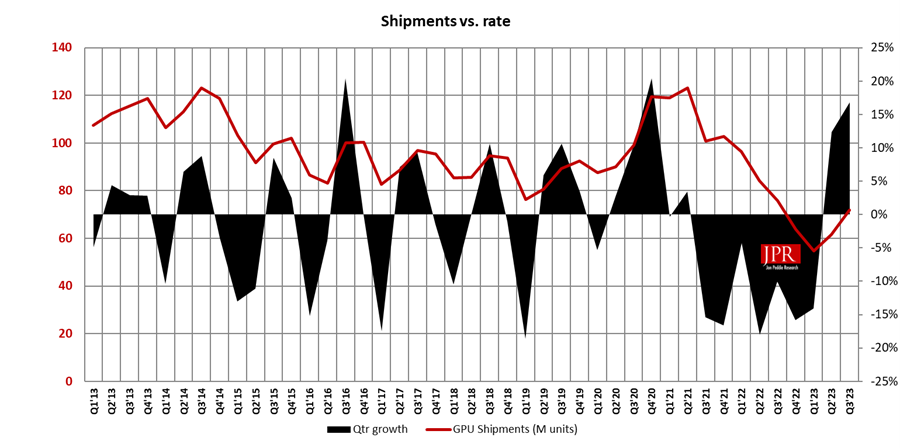

PC GPU出货量比上季度增长了16.8%,同比略有下降-5%。

Jon Peddie Research报告称,全球基于PC的图形处理器(GPU)市场在23年第三季度的增长达到了7190万台,而PC CPU出货量同比下降了5.1%,这是五年来的最低年降幅。总体而言,2022-2026年期间,gpu的复合年增长率将达到4.18%,并在预测期结束时达到近50亿台的安装基础。在接下来的五年里,分立gpu (dGPU)在个人电脑中的渗透率将达到30%。

图1所示。连续两个季度的增长让GPU市场回到了传统的季节性同步状态。

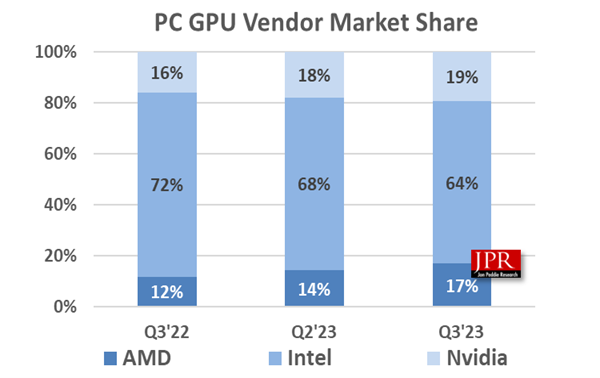

由于igpu的出现,市场份额发生了巨大的变化

AMD整体市场份额较上季度增长2.4%,英特尔市场份额下降-3.7%,英伟达市场份额增长1.30%,如下图所示。

图2。季度出货量、市场份额百分比和年度结果。

总体而言,GPU出货量比上一季度增长了16.8%。AMD的出货量增长了36.6%,英特尔的出货量增长了10.4%,英伟达的出货量增长了25.2%。

本季度,GPU在个人电脑中的整体附加率(包括集成和分立GPU、台式机、笔记本电脑和工作站)为117%,较上一季度增长1.6%。

桌面图形加载板(使用独立gpu的aib)比上一季度增长了37.4%

本季度平板电脑出货量较上一季度增长6.1%。

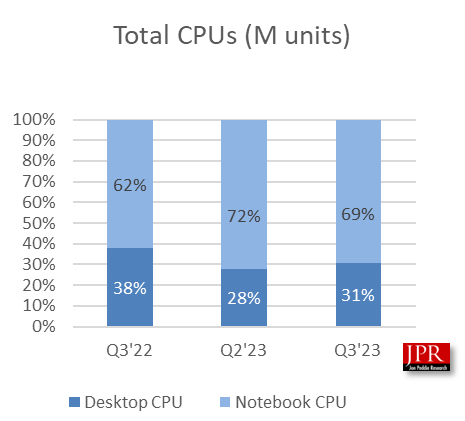

整体PC CPU市场环比增长15.2%,同比下降-6.0%。

图3。按平台份额和单位计算的CPU出货量。

与上一季度相比,第三季度的增长通常最为强劲。本季度不仅比上一季度增长了16.8%,而且几乎是8.8%的10年平均水平的两倍。

“随着时间的推移,GPU和PC市场经历了一些剧烈的过山车:加密货币挖矿的波动、2008年的经济衰退、新冠疫情的封锁,”乔恩·佩迪研究公司(Jon Peddie Research)总裁乔恩·佩迪博士(Dr. Jon Peddie)说。“所有这些都让个人电脑市场下降了一个档次,市场总是会反弹,但不会像以前那么高。每一次,过于热情的预测者都试图解读他们的幻想和欲望。这种反弹并没有什么不同,当它在很大程度上反映了分销渠道的清理和理顺时,它被过度赞扬了。在过去的三个季度里,外接板的销量没有达到正常水平,尽管有人抱怨价格,但还是卖出去了。错误在于不断追求轰动效应。这是让人疲倦。”

GPU一直是个人电脑市场的领先指标,因为在供应商发货之前,GPU就已经进入了一个正在构建的系统。然而,大多数半导体供应商对下一季度的平均预期为-4.9%。上个季度,他们的目标是7%,这太低了。第三季度到第四季度的10年平均出货量为0.9%,所以好日子可能还没有完全到来。然而,一些组织认为,连续两个季度的增长预示着一个美妙的2024年,就像他们认为新冠病毒对chromebook的需求是chromebook爆炸性需求的开始一样——这还没有完全发生。

以上信息和更多信息可以在新的Q3 ‘ 23版市场观察中找到。我们已将报告的格式从大量叙述的版本改为大量图表的版本,以便于阅读。此外,我们还将服务器和客户端CPU出货数据添加到21年第一季度,并将AMD、英特尔和英伟达的gpu计算(GPGPU)出货数据添加到21年第一季度。我们已经扩展了pivot数据数组以包含这些设备。

JPR还发布了一系列关于图像加载板市场和PC游戏硬件市场的报告,后者涵盖了整个市场,包括系统和配件,并着眼于31个国家。

定价和购买

JPR的《市场观察》有电子版和纸质版,单期售价3000美元。此报告包括一个Excel工作簿,其中包含用于创建图表的数据、图表本身和补充信息。JPR《市场观察》的年订阅费为6000美元,包括四期季度刊物。JPR服务的完整订阅者将收到TechWatch(该公司独家获取每日新闻的渠道)。

关于Jon Peddie Research

Jon Peddie Research在图形和多媒体领域活跃了30多年。JPR是一家以技术为导向的多媒体和图形研究和咨询公司。JPR总部位于加利福尼亚州蒂伯龙,为各个领域的技术公司提供咨询、研究和其他专业服务,包括图形开发、专业应用程序和消费电子产品的多媒体、高端计算和互联网接入产品开发。JPR的《市场观察》是一份专注于笔记本电脑和台式电脑PC图形控制器市场活动的季度报告。

熱門頭條新聞

- 艺电正式推出 EA Advertising 平台 创新游戏广告生态 开启多元商业新布局

- Raw Fury 公布《磁带怪兽 2002》——2023 年备受喜爱的怪物收集游戏续作;科幻解谜游戏《Rivage》将于 8 月 13 日登陆 PC

- 温馨足球横版闯关游戏《Kick》定档7月30日发售

- 《Dark Deity》回归最终章 ——《Dark Deity 3》正式公布

- 2026 安纳西动画节 MIFA 交易市场:中国动画矩阵全面亮相,竞赛佳作与产业平台双线出彩

- 拉脱维亚动画第十二次登陆安纳西!《丛林新生》全球首映,波罗的海联合展台亮相 MIFA 市场

- 行业震荡:全球游戏行业深陷裁员与工作室关停潮 结构性调整重塑产业未来格局

- 2026 年 6 月 Steam 新品节火热进行 大批国产独立游戏集中亮相全球试玩舞台